Olá amigos,

2010 foi um ano excelente! Ano em que economizei bastante dinheiro, viajei para lugares interessantes, li alguns bons livros e o mais legal de tudo - conheçi este mundo de investidores-blogistas procurando o mesmo objetivo que eu! Foi um ano ótimo também no lado pessoal - muito bem aproveitado com a minha esposa, familiares e amigos.

Para 2011, eu e a minha esposa possuímos metas ambiciosas. A principal delas é chegar em 1/2 milhão de reais investidos. Eu sei que eu poderia dizer 500 mil - mas 1/2 milhão é mais gostoso. Da até água na boca!!

Saímos de aprox 240 mil final de 2009 para 370 mil no final de 2010. Uma economia de 130 mil. Nunca na minha vida eu achei que pudesse economizar tudo isso em apenas 1 ano. Com mais 130 mil nós chegararemos ao 1/2 milhão! Isso significa mais um ano de disciplina financeira.

Vamos às contas.

Meu salário foi reajustado para 14.000

+ Nós vamos ter uma outra fonte de renda de 3.000 em 2011 (esposa)

- Nossos gastos mensais somam hoje 4.000 (incluindo besteirol)

= Nossa meta de economia será de 13.000 por mês em 2011.

Em 12 meses, a meta seria de 156 mil. Isso significa que a gente pode chegar lá em outubro de 2011 - isso se a bolsa ajudar. Sobre a distribuição dos investimentos, os meus amigos bloguistas finalmente me convenceram a começar investimentos de baixo risco. Só que eu só farei isso quando a bolsa ultrapassar os 75 mil pontos. Até lá infelizmente eu ainda sou comprador - eu ainda estou otimista com o Brasil! Nós vamos ter a Copa e as Olimpíadas ainda! Vai entrar bastante dinheiro aqui! Acima disso farei aportes em algum investimento de baixo risco (possívelmente EFTs). Acima dos 90 mil pontos eu começarei a me desfazer um pouco das posiçōes. Mas isso eu deixarei para pensar melhor mais para frente...

Outra meta que depende um pouco menos de mim é relacionada aos proventos. Meu objetivo é chegar aos 30 mil recebidos no ano. Isso daria 2.500 ao mês. Um dinheirinho razoável para me livrar da sarjeta. Ah, rendimentos de aplicaçōes de baixo risco também serão considerados proventos para que não hajam conflitos entre as metas.

A minha última grande meta não é financeira - mas importantíssima para quando eu atingir a IF. Saúde. Eu já tentei academia diversas vezes, já tentei correr, mas não dá. Eu acho muito chato. Em 2010 meu objetivo foi "pagar a academia o ano inteiro". Eu paguei. Frequentei ela bem por 6 meses. O resto foi no sufoco. Eu aprendi que eu não posso ficar muito tempo sem ir para academia - senão eu paro de vez.

Enfim. Com isso eu achei um objetivo melhor para 2011. Praticar qualquer exercício físico de 30 min pelo menos 1 vez por semana. Alguns podem estar rindo agora, mas para mim este já é um plano ambicioso. Não pela frequência - mas pela continuidade.

Nas primeiras semanas de 2011 eu acho que vou ser obrigado a visitar a academia. Mas depois vou procurar alguma escolinha de tênis. Eu acho que vai ser legal adicionar um espírito competitivo na jogada.

Bom. Acho que já deu de planos né? Se eu conseguir todos eles eu já me considero um cara feliz. As outras áreas da minha vida já estão boas demais e não precisam mudança. :)

Ahhh. A última coisa, mas não menos importante é que nós estamos pensando em ter filhos (apenas 1 se a natureza ajudar). Não tem muito o que explicar - é apenas um fluxo natural da vida. Com 5 anos de casado já da pra ter um eu acho.... Se pensar muito em $$ não da vontade de ter. Mas se pensar na minha idade e na idade da minha esposa (28) já é hora. Eu acho que a única explicação que eu tenho é essa. Não querer pareçer o avô do moleque! :)

Eu tenho certeza que depois que eu ter eu vou arranjar mais motivos para querer tê-los. Eu mantenho vocês informados, ok?

Abraços a todos e sucesso em 2011 !!!

VB

Thursday, December 30, 2010

Saturday, December 25, 2010

Tuesday, December 21, 2010

Planejamento pé no chão para os próximos 7 anos

Olá,

Hoje eu estava colocando alguns planos mais realistas no papel sobre o meu futuro de médio prazo.

Eu preparei o gráfico abaixo para ilustrar um pouco dos principais acontecimentos na minha vida financeira nos últimos 6 anos e também meus principais planos para o futuro próximo (daqui a 7 anos). Os dados estão em valores nominais (sem descontar a inflação) e líquidos (livres de IR, INSS, FGTS, etc, etc, etc).

Já falamos sobre casamento e promoção em posts anteriores. Eu também já abordei o tema relacionado à minha independência financeira várias vezes aqui no blog (você também pode selecionar a aba sobre IF acima). Apesar das minhas várias tentativas de saber quando ela chegará, o que é realmente importartante é o que fazer quando alcançá-la. (vou deixar o trabalho academico de lado por um tempo...)

Talvez eu abra uma empresa, ou talvez eu começe a dar aulas ou até mesmo trabalhar em algo bem tranquilo que eu goste - como se fosse um hobbie. Por exemplo, vender cerveja na praia (heheheh) ou servir camarão naqueles restaurantes beira-mar em Canasvieiras. Quem sabe.... Obvio que o restaurante será meu!!! (quanta ambição!)

O importante é que como resultado destas atividades sempre vai ter algum $$ entrando na conta - mesmo que este não seja o objetivo principal da minha ocupação... Isso pode ajudar a minha transição de trabalho tempo integral para uma semi-aposentadoria - ou o que eu mesmo gosto de chamar - uma Vida Boa!!

Outra ponto importante é que esta minha ocupação não pode comprometer a minha renda passiva. Logo, essa minha ocupação tem que ter um baixo custo de investimento e um alto nível de satisfação pessoal

Se vocês tiverem algumas idéias me avisem!!

VB

Monday, December 20, 2010

Ambev - Desdobramento de ações

Noticia publicada no site da Ambev. Eu acho que esse desdobramento de ações vai dar um certo impulso no curto prazo, pois estas ações se tornam mais acessiveis aos pequenos investidores.

Os papéis ordinários apresentaram forte alta hoje de manhã.

Os papéis ordinários apresentaram forte alta hoje de manhã.

Ambev anuncia aprovação de desdobramento de ações na proporção de 5:1

São Paulo, 17 de dezembro de 2010 - A Companhia de Bebidas das Américas - AmBev (“AmBev” ou “Companhia”), comunica que foi aprovada na Assembléia Geral Extraordinária realizada hoje, a proposta de desdobramento das ações de emissão da Companhia por meio da qual cada ação ordinária e cada ação preferencial de emissão da Companhia passa a ser representada por 5 (cinco) ações ordinárias e 5 (cinco) ações preferenciais, respectivamente, sem qualquer alteração do montante financeiro do capital social da Companhia, o qual passa a ser representado por 3.104.361.040 ações, sendo 1.743.888.690 ações ordinárias e 1.360.472.350 ações preferenciais, sem valor nominal. As ações decorrentes do desdobramento serão da mesma espécie e conferirão aos seus titulares - incluindo detentores de American Depositary Receipts de emissão da Companhia (“ADRs”) - os mesmos direitos das ações que já possuíam. A razão ação/ADR permanecerá em 1:1, ou seja, cada ADR continuará representando uma ação. A data-base do desdobramento é hoje, sendo que as ações serão negociadas ex-desdobramento no dia 20 de dezembro de 2010 na BM&FBOVESPA. O crédito das ações desdobradas será realizado automaticamente pela instituição depositária, o Banco Bradesco S/A, na conta dos acionistas no dia 23 de dezembro de 2010. Em relação aos ADRs, a emissão e distribuição dos ADRs resultantes do desdobramento serão realizadas de acordo com os procedimentos do agente depositário, Bank of New York Mellon.

Sunday, December 12, 2010

Eu tenho pressa!!!

Olá,

Assim como a maioria dos leitores daqui do blog, eu também tenho pressa em alcançar a minha liberdade financeira. Mas eu nunca entendi realmente o por quê desta minha sede.

Ficou um pouco mais claro para mim após uma saudável provocação do meu amigo Investidor Defensivo neste post, onde ele coloca que talvez a minha ânsia por viver de renda esteja relacionada à minha insatisfação no trabalho.

Realmente eu não gosto de "bater ponto", usar camisa todo dia, torcer para ganhar aumentos, etc. Mas eu também não posso dizer que estou insatisfeito com o meu trabalho atual porque a minha chefinha é nota 10, tenho muitos amigos no escritório e entendo do que eu faço.

Aparentemente eu não tenho nenhum motivo para estar em desgosto com a minha carreira... Mas mesmo assim esta ânsia não quer me deixar em paz.

Então eu me lembrei que logo nos meus 20 anos eu tive a agradàvel experiência de ter sido demitido. É indescritível a sensação de ser mandado embora. Eu não tinha feito nada errado não. Pelo contrário, eu era representante de vendas e falava para eles que o produto estava com um preço fora do mercado. Eu não consegui finalizar nenhuma venda em 3 meses (era um produto caro). A outra pessoa que entrou comigo conseguiu fechar apenas 1 negócio e foi mandada embora logo depois de mim.

Finalmente eles me chamam numa sala e falam que eu não tenho perfil. Mandam eu devolver as coisas da empresa, pegar as minhas tralhas e dar o fora dali. Vocês podem imaginar o que se passa na cabeça de um jovem de 20 anos ao ter que deixar aquele escritório derrotado, sem misericórdia alguma? Voltar para casa e dar a notícia aos pais e namorada?

E se eu tivesse morando sozinho?? E se eu estivesse com mais 2 filhos para alimentar?? Vocês acham que eles perguntaram se eu tinha filhos ou se eu era casado quando eles me mandaram de volta da casa? Claro que não. Pelo contrário, queriam me ver longe dali o mais rápido possível, pois a demissão também constrange que esta mandando o funcionário para a rua.

É triste...

Bom, agora esta fase da minha vida já acabou. Já fazem mais de cinco anos que eu estou sendo em sucedido nesta minha nova empresa.

O que ficam são as cicatrizes e o aprendizado de uma experiência tão áspera na qual eu passei...

Acho que o meu problema não é o meu emprego, mas sim ter um emprego.

Enfim... Eu espero que este post ajudem vocês a me entender um pouco melhor e talvez sirva de ajuda para alguém que esteja em alguma situação parecida.

Abraços a todos,

VB

"Preparem-se para o pior e rezem para o melhor"

Assim como a maioria dos leitores daqui do blog, eu também tenho pressa em alcançar a minha liberdade financeira. Mas eu nunca entendi realmente o por quê desta minha sede.

Ficou um pouco mais claro para mim após uma saudável provocação do meu amigo Investidor Defensivo neste post, onde ele coloca que talvez a minha ânsia por viver de renda esteja relacionada à minha insatisfação no trabalho.

Realmente eu não gosto de "bater ponto", usar camisa todo dia, torcer para ganhar aumentos, etc. Mas eu também não posso dizer que estou insatisfeito com o meu trabalho atual porque a minha chefinha é nota 10, tenho muitos amigos no escritório e entendo do que eu faço.

Aparentemente eu não tenho nenhum motivo para estar em desgosto com a minha carreira... Mas mesmo assim esta ânsia não quer me deixar em paz.

Então eu me lembrei que logo nos meus 20 anos eu tive a agradàvel experiência de ter sido demitido. É indescritível a sensação de ser mandado embora. Eu não tinha feito nada errado não. Pelo contrário, eu era representante de vendas e falava para eles que o produto estava com um preço fora do mercado. Eu não consegui finalizar nenhuma venda em 3 meses (era um produto caro). A outra pessoa que entrou comigo conseguiu fechar apenas 1 negócio e foi mandada embora logo depois de mim.

Finalmente eles me chamam numa sala e falam que eu não tenho perfil. Mandam eu devolver as coisas da empresa, pegar as minhas tralhas e dar o fora dali. Vocês podem imaginar o que se passa na cabeça de um jovem de 20 anos ao ter que deixar aquele escritório derrotado, sem misericórdia alguma? Voltar para casa e dar a notícia aos pais e namorada?

E se eu tivesse morando sozinho?? E se eu estivesse com mais 2 filhos para alimentar?? Vocês acham que eles perguntaram se eu tinha filhos ou se eu era casado quando eles me mandaram de volta da casa? Claro que não. Pelo contrário, queriam me ver longe dali o mais rápido possível, pois a demissão também constrange que esta mandando o funcionário para a rua.

É triste...

Bom, agora esta fase da minha vida já acabou. Já fazem mais de cinco anos que eu estou sendo em sucedido nesta minha nova empresa.

O que ficam são as cicatrizes e o aprendizado de uma experiência tão áspera na qual eu passei...

Acho que o meu problema não é o meu emprego, mas sim ter um emprego.

Enfim... Eu espero que este post ajudem vocês a me entender um pouco melhor e talvez sirva de ajuda para alguém que esteja em alguma situação parecida.

Abraços a todos,

VB

"Preparem-se para o pior e rezem para o melhor"

Saturday, December 11, 2010

10 mil acessos

Essa semana o blog Vida Boa Investimentos acaba de completar mais de 10 mil acessos!!!

Estou bastante feliz! Fiquei muito contente em ouvir comentários positivos dos leitores em relação ao blog e saber que ele esta ajudando muitas pessoas.

Eu aprendi que escrever posts não é uma tarefa fácil. O desafio é explicar todas as suas idéias com clareza, de uma maneira ordenada e objetiva. Além disso, ainda deve-se atentar aos erros de português. Eu adorava criticar jornalistas pelos seus erros gramaticais e ortográficos, mas depois desta experiência com o blog eu vou dar uma colher de chá para eles.

Eu aprendi também como existem pessoas generosas neste mundo. É incrível como pessoas que você nem conheçe podem contribuir tanto para o seu aprimoramento pessoal.

Obrigado a todos os leitores e comentaristas deste blog!!!

Eu adoro vocês!!! (Sem sacanagem einh! hehehe)

VB

Estou bastante feliz! Fiquei muito contente em ouvir comentários positivos dos leitores em relação ao blog e saber que ele esta ajudando muitas pessoas.

Eu aprendi que escrever posts não é uma tarefa fácil. O desafio é explicar todas as suas idéias com clareza, de uma maneira ordenada e objetiva. Além disso, ainda deve-se atentar aos erros de português. Eu adorava criticar jornalistas pelos seus erros gramaticais e ortográficos, mas depois desta experiência com o blog eu vou dar uma colher de chá para eles.

Eu aprendi também como existem pessoas generosas neste mundo. É incrível como pessoas que você nem conheçe podem contribuir tanto para o seu aprimoramento pessoal.

Obrigado a todos os leitores e comentaristas deste blog!!!

Eu adoro vocês!!! (Sem sacanagem einh! hehehe)

VB

Friday, December 10, 2010

Navegação

Olá,

Como vocês puderam notar, eu estou melhorando o sistema de navegação do blog a cada dia que passa. :)))

Eu achei interessante criar esta área para ouvir idéias e sugestōes para a melhoria deste espaço. Eu acabei de adicionar alguns botōes no topo do site com as principais categorias dos posts. Eu achei que ficou bem legal!

Vou dar mais uma fuçada aqui para ver o que mais eu posso adicionar!

Enquanto isso, sintam-se à vontade para comentar. Suas idéias sempre serão bem vindas aqui!

Abraços

Como vocês puderam notar, eu estou melhorando o sistema de navegação do blog a cada dia que passa. :)))

Eu achei interessante criar esta área para ouvir idéias e sugestōes para a melhoria deste espaço. Eu acabei de adicionar alguns botōes no topo do site com as principais categorias dos posts. Eu achei que ficou bem legal!

Vou dar mais uma fuçada aqui para ver o que mais eu posso adicionar!

Enquanto isso, sintam-se à vontade para comentar. Suas idéias sempre serão bem vindas aqui!

Abraços

Movimentação: Compra de 54 papéis da AMBV3F à 198,65

Olá,

Eu vou começar a publicar as minhas movimentaçōes no momento em que eu fize-las ao invés de esperar o fechamento de cada mês. Assim eu acho que vai ficar mais legal de ouvir comentários a respeito.

Pois bem, essa semana eu acabei de adquirir 54 papéis da AMBV3F por 198,60. Eu queria comprar 65 mas a minha ordem foi apenas parcialmente executada. Eu aumentei a fatia da Ambev no portfolio em 10 mil reais. Ainda tenho mais 3 para investir.

No momento em que eu escrevo essa mensagem o preço do papel está pouco acima dos 202 reais. Oba, ja estou no lucro. hehehe Eu só comprarei mais Ambev se for abaixo dos 198 reais agora.

Nestes ultimos dias o papel da Eletropaulo ELPL6 deu uma enfraquecida também. Estou de olho nele. Se cair abaixo dos 30 eu compro.

É isso!

Abraço a todos.

Eu vou começar a publicar as minhas movimentaçōes no momento em que eu fize-las ao invés de esperar o fechamento de cada mês. Assim eu acho que vai ficar mais legal de ouvir comentários a respeito.

Pois bem, essa semana eu acabei de adquirir 54 papéis da AMBV3F por 198,60. Eu queria comprar 65 mas a minha ordem foi apenas parcialmente executada. Eu aumentei a fatia da Ambev no portfolio em 10 mil reais. Ainda tenho mais 3 para investir.

No momento em que eu escrevo essa mensagem o preço do papel está pouco acima dos 202 reais. Oba, ja estou no lucro. hehehe Eu só comprarei mais Ambev se for abaixo dos 198 reais agora.

Nestes ultimos dias o papel da Eletropaulo ELPL6 deu uma enfraquecida também. Estou de olho nele. Se cair abaixo dos 30 eu compro.

É isso!

Abraço a todos.

Thursday, December 9, 2010

Quanto dinheiro você precisa para começar a viver de renda?

Olá,

Baseado na minha experiência pessoal até agora com investimentos eu decidi fazer uma experiência. Simular minha Independência Financeira aos 30 anos. Será que é possível? Vamos ver..

Aqui estão as premissas:

Começando a viver de renda com 610 mil investidos

Retirada de 3 mil reais ao mês

Aumento de 1% ao ano nas retiradas mensais

6,67% de proventos líquidos recebidos todo ano

Esta fora da conta:

Valorização das Ações

Inflação

Imposto de Renda

Corretagem

Será que é possível? Vejam o gráfico abaixo.

Ao contrário do que eu esperava, o incremento de 1% nas retiradas mensais comprometeria todo o meu planejamento e consumiria todo meu capital antes de eu completar 90 anos de idade. Que droga.

Qual é a minha saída? Eu não posso reduzir a retirada de 3 mil reais ao mês porque esse é o meu limite. Ainda mais quando eu começo a pensar em filhos.. Eu também não quero abrir mão do meu 1% de aumento todo ano. Eu pretendo ir melhorando a minha condição de vida conforme o tempo avança...

Logo, só me sobram 3 opções.

1) Ou eu faço alguma coisa diferente com esse dinheiro (abrir empresa, franquias, etc)

2) Ou eu entro na dança da semi-aposentadoria (trabalho meio período, viro professor para complementar a renda)

3) Ou a última opção é esperar um pouco mais para me aposentar. Talvez 100 mil reais a mais (1 ano).

Vamos à simulação da opção de #3.

Reparem a diferença. É significativa. Aos mesmos 90 anos eu estaria com mais de 7 milhões investidos.

É impressionante como as decisões que tomamos hoje podem afetar tão significativemente a nossa vida.

Bom, é isso aí....

Espero que este post ajudem vocês a refletir sobre os seus planos pessoais!! Eu ainda preciso pensar um pouco mais sobre as minhas 3 alternativas....

Abraços!!

VB

Baseado na minha experiência pessoal até agora com investimentos eu decidi fazer uma experiência. Simular minha Independência Financeira aos 30 anos. Será que é possível? Vamos ver..

Aqui estão as premissas:

Começando a viver de renda com 610 mil investidos

Retirada de 3 mil reais ao mês

Aumento de 1% ao ano nas retiradas mensais

6,67% de proventos líquidos recebidos todo ano

Esta fora da conta:

Valorização das Ações

Inflação

Imposto de Renda

Corretagem

Será que é possível? Vejam o gráfico abaixo.

Ao contrário do que eu esperava, o incremento de 1% nas retiradas mensais comprometeria todo o meu planejamento e consumiria todo meu capital antes de eu completar 90 anos de idade. Que droga.

Qual é a minha saída? Eu não posso reduzir a retirada de 3 mil reais ao mês porque esse é o meu limite. Ainda mais quando eu começo a pensar em filhos.. Eu também não quero abrir mão do meu 1% de aumento todo ano. Eu pretendo ir melhorando a minha condição de vida conforme o tempo avança...

Logo, só me sobram 3 opções.

1) Ou eu faço alguma coisa diferente com esse dinheiro (abrir empresa, franquias, etc)

2) Ou eu entro na dança da semi-aposentadoria (trabalho meio período, viro professor para complementar a renda)

3) Ou a última opção é esperar um pouco mais para me aposentar. Talvez 100 mil reais a mais (1 ano).

Vamos à simulação da opção de #3.

Reparem a diferença. É significativa. Aos mesmos 90 anos eu estaria com mais de 7 milhões investidos.

É impressionante como as decisões que tomamos hoje podem afetar tão significativemente a nossa vida.

Bom, é isso aí....

Espero que este post ajudem vocês a refletir sobre os seus planos pessoais!! Eu ainda preciso pensar um pouco mais sobre as minhas 3 alternativas....

Abraços!!

VB

Wednesday, December 8, 2010

Viver de renda não é facil...

Olá

Eu estava fazendo algumas contas recentemente e descobri que viver de renda é mais dificil do que eu pensava... O leitor Marco fez um comentário no post Comemoração e isso me fez refletir um pouco sobre os meus planos de longo prazo..

Antes de mais nada, os rendimentos que se pode conseguir através de investimentos seguros são muito baixos. Ver exemplo abaixo:

CDI 9,371% ao ano (acumulado 12 meses)

(-) 1,4% (15% de IR)

(-) 0,5% (taxa corretora 0,2% + CBLC 0,3%)

(=) 7,471% Lucro Bruto

(-) 4,7% (inflação IPCA acumulado 12 meses)

(=) 2,771% Líquido acima da inflação

Isso significa que com 400 mil reais, eu conseguiria uma renda anual de pouco mais de 11 mil reais acima da inflação. Ou seja, 920 reais por mês.

Ai eu me pergunto. Poxa vida. Eu estou economizando a vida inteira para conseguir ganhar menos de milão por mês... Tô fora!

Então, eu vou para o meu segundo raciocínio. Vou viver de renda usando os proventos das ações e corrigir a inflação através dos re-investimentos que as empresas fazem sozinhas. Com isso, a inflação sai da conta e também sai o Imposto de Renda - pois os dividendos vem líquido e o JCP e Aluguel vem descontado na fonte. A taxa de corretagem é minima se você escolher uma boa corretora. Tudo bem.

Nos ultimos 9 meses eu acumulei quase 15 mil reais de proventos recebidos. Neste período eu tive uma média de 300 mil reais investidos. Fazendo as contas, eu consegui um rendimento de 6,67% a.a.. Isso é melhor do que os 2.771% do CDI - mas será que é suficiente?

Com 400 mil reais investidos, eu conseguiria um rendimento de R$ 2.223,00 por mês. Eu não consigo viver de renda com esse dinheiro. Se eu juntar 1 milhão, eu vou conseguir R$ 5.558,00 por mês. Para os otimistas, isso significa que para cada 1 mil reais que eu economizo, eu posso gastar 5 reais todo mês de maneira infinita.

Eu particularmente acho que é bastante trabalho para pouco retorno...

Dada a situação acima, eu estou agora pensando seriamente em oportunidades de negócio. Com 1 milhão de reais eu poderia abrir uma franquia do Mac Donalds, Burguer King, Outback, etc.

Será que isso não é um negócio melhor?

Entretanto, como eu ainda não tenho 1 milhão, minha meta vai ter que ser em abrir um negócio de até 500 mil... Eu ainda tenho que amadurecer a idéia, mas o plano seria para 2013. Se alguém quiser ser meu sócio ou tiver ótimas idéias me avisem!! hehehe

Abraços

Eu estava fazendo algumas contas recentemente e descobri que viver de renda é mais dificil do que eu pensava... O leitor Marco fez um comentário no post Comemoração e isso me fez refletir um pouco sobre os meus planos de longo prazo..

Antes de mais nada, os rendimentos que se pode conseguir através de investimentos seguros são muito baixos. Ver exemplo abaixo:

CDI 9,371% ao ano (acumulado 12 meses)

(-) 1,4% (15% de IR)

(-) 0,5% (taxa corretora 0,2% + CBLC 0,3%)

(=) 7,471% Lucro Bruto

(-) 4,7% (inflação IPCA acumulado 12 meses)

(=) 2,771% Líquido acima da inflação

Isso significa que com 400 mil reais, eu conseguiria uma renda anual de pouco mais de 11 mil reais acima da inflação. Ou seja, 920 reais por mês.

Ai eu me pergunto. Poxa vida. Eu estou economizando a vida inteira para conseguir ganhar menos de milão por mês... Tô fora!

Então, eu vou para o meu segundo raciocínio. Vou viver de renda usando os proventos das ações e corrigir a inflação através dos re-investimentos que as empresas fazem sozinhas. Com isso, a inflação sai da conta e também sai o Imposto de Renda - pois os dividendos vem líquido e o JCP e Aluguel vem descontado na fonte. A taxa de corretagem é minima se você escolher uma boa corretora. Tudo bem.

Nos ultimos 9 meses eu acumulei quase 15 mil reais de proventos recebidos. Neste período eu tive uma média de 300 mil reais investidos. Fazendo as contas, eu consegui um rendimento de 6,67% a.a.. Isso é melhor do que os 2.771% do CDI - mas será que é suficiente?

Com 400 mil reais investidos, eu conseguiria um rendimento de R$ 2.223,00 por mês. Eu não consigo viver de renda com esse dinheiro. Se eu juntar 1 milhão, eu vou conseguir R$ 5.558,00 por mês. Para os otimistas, isso significa que para cada 1 mil reais que eu economizo, eu posso gastar 5 reais todo mês de maneira infinita.

Eu particularmente acho que é bastante trabalho para pouco retorno...

Dada a situação acima, eu estou agora pensando seriamente em oportunidades de negócio. Com 1 milhão de reais eu poderia abrir uma franquia do Mac Donalds, Burguer King, Outback, etc.

Será que isso não é um negócio melhor?

Entretanto, como eu ainda não tenho 1 milhão, minha meta vai ter que ser em abrir um negócio de até 500 mil... Eu ainda tenho que amadurecer a idéia, mas o plano seria para 2013. Se alguém quiser ser meu sócio ou tiver ótimas idéias me avisem!! hehehe

Abraços

Tuesday, December 7, 2010

Fechamento de Novembro: Total R$ 368.567. Rendimento no Ano 5,8%. Proventos Recebidos (ano): R$ 14.823

Olá Pessoal. Segue a atualização de Novembro...

Acima das expectativas. Retorno de quase 6% no ano e média de quase 2 mil reais recebidos por mês.

Estou tentando aumentar minha exposição à Ambev.

Aqui, eu estou tentando aumentar minha posição em Varejo, elétricas ou bancos. Vai depender do que estiver mais barato.

Interessante como você consegue ganhar $ de maneira diferente dependendo de qual é o papel que você está operando..

Acho interessante aqui mostrar como oscila o fluxo de caixa em relação aos proventos. Não da pra contar muito com esse dinheiro no mês-a-mês.

Eu amo a Eletropaulo!!!

Eu amo a Eletropaulo!!!

.

.

.

.

.

.

.

.

.

.

.

Olha só como ela fortaleçe meus planos de fluxo de caixa...

(me perdoem formatação ou/e eventuais erros de português).

Acima das expectativas. Retorno de quase 6% no ano e média de quase 2 mil reais recebidos por mês.

Estou tentando aumentar minha exposição à Ambev.

Aqui, eu estou tentando aumentar minha posição em Varejo, elétricas ou bancos. Vai depender do que estiver mais barato.

Interessante como você consegue ganhar $ de maneira diferente dependendo de qual é o papel que você está operando..

Acho interessante aqui mostrar como oscila o fluxo de caixa em relação aos proventos. Não da pra contar muito com esse dinheiro no mês-a-mês.

.

.

.

.

.

.

.

.

.

.

.

Olha só como ela fortaleçe meus planos de fluxo de caixa...

Finalmente o demonstrativo dos depóstios acumulados.....

Abraços a todos

Ataque de "Hackers"

Meus amigos e colegas blogueiros,

Recentemente fui atacado por algumas pessoas que tentaram pegar as minhas senhas através do computador. Eu estava me preparando para colocar mais um post quando de repente... Minha senha já não funcionava mais.

Graças a deus eu não vinculo nada de pessoal meu nessa conta. Mas mesmo assim eu fiquei preocupado porque eu sei que é possível identificar o IP do computador da pessoa e conseguir localizar arquivos de dentro do computador.

Enfim. Finalmente depois de alguns dias de dor de cabeça eu consegui recuperar a minha senha através de um outro e-mail não-pessoal que eu havia cadastrado.

Nenhum incidente ocorreu até agora, pois as minhas contas bancárias estão em dia e nenhuma transação ocorreu no meu HomeBroker. Mas o susto foi suficiente para me deixar com mais um aprendizado. Não baixe a guarda quando o assunto é a segurança dos seus dados pessoais. Sempre existirão pessoas mal intencionadas neste mundo em que vivemos. Isso aconteçe mesmo no meu caso em que a grande maioria dos leitores tem bons valores.

Agora é postar a próxima atualização mensal e se preparar para a segunda onda de ataques! Que venham com força!! heheheh (brincadeira viu)

Abraços a todos

Recentemente fui atacado por algumas pessoas que tentaram pegar as minhas senhas através do computador. Eu estava me preparando para colocar mais um post quando de repente... Minha senha já não funcionava mais.

Graças a deus eu não vinculo nada de pessoal meu nessa conta. Mas mesmo assim eu fiquei preocupado porque eu sei que é possível identificar o IP do computador da pessoa e conseguir localizar arquivos de dentro do computador.

Enfim. Finalmente depois de alguns dias de dor de cabeça eu consegui recuperar a minha senha através de um outro e-mail não-pessoal que eu havia cadastrado.

Nenhum incidente ocorreu até agora, pois as minhas contas bancárias estão em dia e nenhuma transação ocorreu no meu HomeBroker. Mas o susto foi suficiente para me deixar com mais um aprendizado. Não baixe a guarda quando o assunto é a segurança dos seus dados pessoais. Sempre existirão pessoas mal intencionadas neste mundo em que vivemos. Isso aconteçe mesmo no meu caso em que a grande maioria dos leitores tem bons valores.

Agora é postar a próxima atualização mensal e se preparar para a segunda onda de ataques! Que venham com força!! heheheh (brincadeira viu)

Abraços a todos

Monday, November 22, 2010

Meu Salário

Olá

Vários leitores já me perguntaram como eu fiz para conseguir um aumento tão alto no salário em um espaço tão curto de tempo.

Antes de eu responder essa pergunta, eu gostaria de mencionar que o meu salário ficou bem estável por mais de 5 anos antes de eu completar os 26 anos de idade. E nessa época eu já tinha um patrimonio de ~177 mil. Portanto fica comprovado que mesmo com uma renda "normal" é possível economizar dinheiro e construir patrimônio.

Como ilustração, vejam abaixo o resumo da minha renda média desde meus 21 anos de idade - quando entrei na empresa que estou hoje.

Aos 21 anos:

Salário Inicial: 2100 reais

Aos 22 anos:

Renda Média Mensal: 2300 reais

Aos 23 anos:

Renda Média Mensal: 2600 reais

Aos 24 anos:

Renda Média Mensal: 3100 reais

Aos 25 anos

Renda Média Mensal: 3500 reais

Aos 26 anos

Renda Média Mensal: 3800 reais

Aos 27 anos

Renda Média Mensal: 12000 reais

É enorme a diferença entre minha renda aos 26 anos e aos 27 anos. Isto aconteçeu porque existiu uma oportunidade de ser transferido para outro local, assumindo um cargo de bastante responsabilidade. Eu não vou entrar em muitos detalhes sobre esta transferência aqui no blog para preservar minha identidade.

O importante é saber que este tipo de oportunidade é fruto de bastante trabalho, bom relacionamento com a gerência e o ingrediente mais importante: SORTE.

Esta mudança encurtou bastante meus planos financeiros - pois eu economizei em 1 ano o que eu demoraria 5 antes. Por isso eu acredito que vale a pena se esforçar no trabalho, mesmo que você não esteja vendo resultados no curto prazo.

Agora, se você acha que não vai conseguir fazer milagre, não se desespere, pois todos nós podemos chegar lá - é tudo uma questão de tempo. Nesta corrida não tem primeiro, segundo e terceiro lugar. Tem apenas ganhadores e perdedores. Portanto faça seu plano, arregace as mangas e mãos a obra!

Abraços a todos meus queridos leitores e sucesso!!!

Vários leitores já me perguntaram como eu fiz para conseguir um aumento tão alto no salário em um espaço tão curto de tempo.

Antes de eu responder essa pergunta, eu gostaria de mencionar que o meu salário ficou bem estável por mais de 5 anos antes de eu completar os 26 anos de idade. E nessa época eu já tinha um patrimonio de ~177 mil. Portanto fica comprovado que mesmo com uma renda "normal" é possível economizar dinheiro e construir patrimônio.

Como ilustração, vejam abaixo o resumo da minha renda média desde meus 21 anos de idade - quando entrei na empresa que estou hoje.

Aos 21 anos:

Salário Inicial: 2100 reais

Aos 22 anos:

Renda Média Mensal: 2300 reais

Aos 23 anos:

Renda Média Mensal: 2600 reais

Aos 24 anos:

Renda Média Mensal: 3100 reais

Aos 25 anos

Renda Média Mensal: 3500 reais

Aos 26 anos

Renda Média Mensal: 3800 reais

Aos 27 anos

Renda Média Mensal: 12000 reais

É enorme a diferença entre minha renda aos 26 anos e aos 27 anos. Isto aconteçeu porque existiu uma oportunidade de ser transferido para outro local, assumindo um cargo de bastante responsabilidade. Eu não vou entrar em muitos detalhes sobre esta transferência aqui no blog para preservar minha identidade.

O importante é saber que este tipo de oportunidade é fruto de bastante trabalho, bom relacionamento com a gerência e o ingrediente mais importante: SORTE.

Esta mudança encurtou bastante meus planos financeiros - pois eu economizei em 1 ano o que eu demoraria 5 antes. Por isso eu acredito que vale a pena se esforçar no trabalho, mesmo que você não esteja vendo resultados no curto prazo.

Agora, se você acha que não vai conseguir fazer milagre, não se desespere, pois todos nós podemos chegar lá - é tudo uma questão de tempo. Nesta corrida não tem primeiro, segundo e terceiro lugar. Tem apenas ganhadores e perdedores. Portanto faça seu plano, arregace as mangas e mãos a obra!

Abraços a todos meus queridos leitores e sucesso!!!

Sunday, October 31, 2010

Evolução dos meus depósitos ("aportes")

Olá

Achei interessante colocar esse gráfico no blog. Essa foi a minha evolução patrimonial desde fevereiro deste ano. Eu venho tentando economizar 10 mil por mes todo mês, mas na prática fiquei na média de 9 mil. Abaixo do planejado, mas ainda estou satisfeito com o resultado. Pois também temos que aproveitar a vida um pouco né!

A ultima barrinha em verde de Lucro representa os ganhos acumulados até o fechamento de setembro. Foi praticamente mais um "aporte" free.

Acho interessa comentar que eu já partia de 270k em fevereiro. Isso representa a venda de um apto de aprox. 200k somado aos 70k que eu já havia economizado anteriormente.

Hoje eu moro de aluguel devido à mudança de cidade e só planejo comprar uma casa quando tiver certeza que ficarei morando no mesmo lugar por bastante tempo. Compra de moradia involve custos altos de tributação e de reformas.

De todas maneiras, acho que estou evoluíndo bastante minha carteira. Se eu continuar dessa maneira, acho que vou atingir meu objetivo em pouco mais de 2 anos!!!

Abraços!!

Achei interessante colocar esse gráfico no blog. Essa foi a minha evolução patrimonial desde fevereiro deste ano. Eu venho tentando economizar 10 mil por mes todo mês, mas na prática fiquei na média de 9 mil. Abaixo do planejado, mas ainda estou satisfeito com o resultado. Pois também temos que aproveitar a vida um pouco né!

A ultima barrinha em verde de Lucro representa os ganhos acumulados até o fechamento de setembro. Foi praticamente mais um "aporte" free.

Acho interessa comentar que eu já partia de 270k em fevereiro. Isso representa a venda de um apto de aprox. 200k somado aos 70k que eu já havia economizado anteriormente.

Hoje eu moro de aluguel devido à mudança de cidade e só planejo comprar uma casa quando tiver certeza que ficarei morando no mesmo lugar por bastante tempo. Compra de moradia involve custos altos de tributação e de reformas.

De todas maneiras, acho que estou evoluíndo bastante minha carteira. Se eu continuar dessa maneira, acho que vou atingir meu objetivo em pouco mais de 2 anos!!!

Abraços!!

Sunday, October 24, 2010

Comemoração!!

Olá

Como eu comentei num post anterior, eu estou tirando férias!! Eu e a minha esposa vamos comemorar nossa meta de 350K alcançada em uma viagem de 2 semanas para a Europa!! Vamos torrar dinheiro mesmo - não vai ter jeito!!

A gente esta comemorando a meta que decidimos chamar de "Sobrevivência Financeira". Nós finalmente conseguimos juntar um dinheiro que, se aplicado em renda fixa nos daria um retorno de 3 mil reais por mês!! Isso é o suficiente para que nós possamos sobreviver!! Daí o termo!! hehehe

Eu acabei de aprender com o Investidor aos 40 que a minha "taxa de riqueza" seria igual a 1 de acordo com o conselho do Pai Rico. Só que bem na verdade eu acho que eu estou no 0,5. Pois como eu disse - eu só conseguiria sobreviver com esse dinheiro. Ainda falta a outra metade da estrada para eu chegar num ponto onde eu possa realmente usufruir da batalha com maior tranquilidade.

De qualquer forma eu estou muito feliz!! Depois de tanta luta estou sentindo que estou chegando perto de alcançar o sonho! E pelo visto nós vamos chegar antes do esperado. Finalmente nós estamos sentindo os efeitos dos juros compostos e dos dividendos!! Depois que você chega nos 300 mil a coisa fica mais fácil realmente. Eu pulei dos 300 para os 350 num piscar de olhos...

Ganhar 50 mil assim em poucos meses era impossível para mim há um tempo atrás. Mesmo com a bolsa no melhor dos humores..

Enfim!!

Estou muito feliz!!

Abraços a todos e sucesso em suas metas!!

Como eu comentei num post anterior, eu estou tirando férias!! Eu e a minha esposa vamos comemorar nossa meta de 350K alcançada em uma viagem de 2 semanas para a Europa!! Vamos torrar dinheiro mesmo - não vai ter jeito!!

A gente esta comemorando a meta que decidimos chamar de "Sobrevivência Financeira". Nós finalmente conseguimos juntar um dinheiro que, se aplicado em renda fixa nos daria um retorno de 3 mil reais por mês!! Isso é o suficiente para que nós possamos sobreviver!! Daí o termo!! hehehe

Eu acabei de aprender com o Investidor aos 40 que a minha "taxa de riqueza" seria igual a 1 de acordo com o conselho do Pai Rico. Só que bem na verdade eu acho que eu estou no 0,5. Pois como eu disse - eu só conseguiria sobreviver com esse dinheiro. Ainda falta a outra metade da estrada para eu chegar num ponto onde eu possa realmente usufruir da batalha com maior tranquilidade.

De qualquer forma eu estou muito feliz!! Depois de tanta luta estou sentindo que estou chegando perto de alcançar o sonho! E pelo visto nós vamos chegar antes do esperado. Finalmente nós estamos sentindo os efeitos dos juros compostos e dos dividendos!! Depois que você chega nos 300 mil a coisa fica mais fácil realmente. Eu pulei dos 300 para os 350 num piscar de olhos...

Ganhar 50 mil assim em poucos meses era impossível para mim há um tempo atrás. Mesmo com a bolsa no melhor dos humores..

Enfim!!

Estou muito feliz!!

Abraços a todos e sucesso em suas metas!!

Thursday, October 14, 2010

Evolução de Rendimentos

Olá a todos!!

Minha grande meta pessoal é parecida com a grande maioria dos bloguistas e leitores. Alcançar a minha independência financeira. Entretanto eu meço o meu índice de sucesso de uma maneira um pouco diferente dos demais. Através do Fluxo de Caixa. É claro que eu sempre espero uma boa rentabilidade dos ativos. Só que junto à isso eu ainda quero que tenha um fluxo de dinheiro entrando na minha conta. Por enquanto eu estou re-investindo tudo. Mas vai chegar um momento que eu vou começar a usar esse dinheiro e é por isso que eu estou preocupado em me assegurar que esse dinheiro esta entrando. Do contrário eu teria que ficar vendendo ações para poder viver com a renda. Essa idéia de me desfazer do principal não me deixa muito contente.

Por isso eu preparei um outro gráfico legal para vocês verem a evolução dos proventos que eu recebi durante os ultimos 7 meses deste ano. Espero que vocês gostem! Deu trabalho!

Fiz uma outra versão também separando os rendimentos pelo tipo de provento (aluguel, dividendos, JCP). Olhem só que interessante. Estou ganhando com aluguel quase o mesmo tanto do que eu ganhei com Juros sobre Capital Próprio

Como vocês puderam ver nos 2 gráficos acima, eu estou já recebi mais de 12 mil reais este ano. Isso em apenas 7 meses do ano. Isso é praticamente 2 mil por mês. Legal!!

Eu resolvi tirar Janeiro e Fevereiro do cálculo pois eu efetuei compras grandes nestas datas (quase 100 mil) e recebi pouco proventos. Isso ocorre porque normalmente os proventos demoram para vir. Normalmente depois de anunciado e adquirido o direito eu ainda espero de 1 mês até 6 meses para receber. Assim, as compras de Jan/Fev só me trouxeram retorno a partir de Março e por isso que eu fiz o gráfico desta maneira. Assim fica mais equilibrada a equação.

Eu espero que vocês achem essa análise interessante. Estou torcendo para conseguir fechar o ano acima dos 20 mil recebidos!! Seria muito legal!!

Aproveito para comentar que eu vou estar viajando por 1 mês e vou ficar ausente por um tempo. Vou fazer o possível para atualizar o blog!

Abraços a todos!!

Minha grande meta pessoal é parecida com a grande maioria dos bloguistas e leitores. Alcançar a minha independência financeira. Entretanto eu meço o meu índice de sucesso de uma maneira um pouco diferente dos demais. Através do Fluxo de Caixa. É claro que eu sempre espero uma boa rentabilidade dos ativos. Só que junto à isso eu ainda quero que tenha um fluxo de dinheiro entrando na minha conta. Por enquanto eu estou re-investindo tudo. Mas vai chegar um momento que eu vou começar a usar esse dinheiro e é por isso que eu estou preocupado em me assegurar que esse dinheiro esta entrando. Do contrário eu teria que ficar vendendo ações para poder viver com a renda. Essa idéia de me desfazer do principal não me deixa muito contente.

Por isso eu preparei um outro gráfico legal para vocês verem a evolução dos proventos que eu recebi durante os ultimos 7 meses deste ano. Espero que vocês gostem! Deu trabalho!

Fiz uma outra versão também separando os rendimentos pelo tipo de provento (aluguel, dividendos, JCP). Olhem só que interessante. Estou ganhando com aluguel quase o mesmo tanto do que eu ganhei com Juros sobre Capital Próprio

Como vocês puderam ver nos 2 gráficos acima, eu estou já recebi mais de 12 mil reais este ano. Isso em apenas 7 meses do ano. Isso é praticamente 2 mil por mês. Legal!!

Eu resolvi tirar Janeiro e Fevereiro do cálculo pois eu efetuei compras grandes nestas datas (quase 100 mil) e recebi pouco proventos. Isso ocorre porque normalmente os proventos demoram para vir. Normalmente depois de anunciado e adquirido o direito eu ainda espero de 1 mês até 6 meses para receber. Assim, as compras de Jan/Fev só me trouxeram retorno a partir de Março e por isso que eu fiz o gráfico desta maneira. Assim fica mais equilibrada a equação.

Eu espero que vocês achem essa análise interessante. Estou torcendo para conseguir fechar o ano acima dos 20 mil recebidos!! Seria muito legal!!

Aproveito para comentar que eu vou estar viajando por 1 mês e vou ficar ausente por um tempo. Vou fazer o possível para atualizar o blog!

Abraços a todos!!

Tuesday, October 12, 2010

Impacto dos Proventos em uma carteira de Longo Prazo

Aproveitando para responder a pergunta de um leitor, estou colocando aqui uma análise mais profunda sobre os proventos que eu venho recebendo e o impacto na minha rentabilidade total.

Antes de mais nada, vamos aos dados:

Como vocês podem ver, eu estou perdendo bastante dinheiro com a Petrobras. Além disso, voces podem ver que os proventos me ajudaram a sair de uma posição de mais de 8 mil em perdas para quase 8 mil em lucros. Eu acumulo ganhos de 16 mil reais durante os ultimos 7 meses deste ano. Isso é ótimo e em linha com os meus planos de aposentadoria..

Esses ganhos pareçem pequenos em relação a minha carteira de 350k, mas vejam o impacto positivo que ela causou em cada uma das minhas ações no gráfico abaixo.

Também gostaria de ressaltar que os aluguéis são muito importantes para quem esta pensando em viver de renda através de uma carteira de Longo Prazo. Papéis como a MMX, Redecard e OGX tiveram ótimos ganhos oriundos do alugel, conforme mostra o ultimo gráfico deste post.

No momento é isso que eu tenho para comentar!! Eu estou adorando ver todo esse dinheiro entrar na minha conta!!

Abraços a todos!!

Antes de mais nada, vamos aos dados:

Como vocês podem ver, eu estou perdendo bastante dinheiro com a Petrobras. Além disso, voces podem ver que os proventos me ajudaram a sair de uma posição de mais de 8 mil em perdas para quase 8 mil em lucros. Eu acumulo ganhos de 16 mil reais durante os ultimos 7 meses deste ano. Isso é ótimo e em linha com os meus planos de aposentadoria..

Esses ganhos pareçem pequenos em relação a minha carteira de 350k, mas vejam o impacto positivo que ela causou em cada uma das minhas ações no gráfico abaixo.

Também gostaria de ressaltar que os aluguéis são muito importantes para quem esta pensando em viver de renda através de uma carteira de Longo Prazo. Papéis como a MMX, Redecard e OGX tiveram ótimos ganhos oriundos do alugel, conforme mostra o ultimo gráfico deste post.

No momento é isso que eu tenho para comentar!! Eu estou adorando ver todo esse dinheiro entrar na minha conta!!

Abraços a todos!!

Wednesday, October 6, 2010

Análise EZ Tec

Gostaria de agradeçer o leitor skarllot por fazer a recomendação sobre a empresa EZ Tec.

Depois de fazer a leitura dos ultimos demonstrativos de resultados eu cheguei a conclusão de que a empresa é bastante interessante - principalmente por possuir boas margens de lucro e baixo endividamento. O mercado esta adiantando uma taxa de crescimento de retorno aos acionistas (dividendos) de algo em torno dos 17% ao ano. Algo que acredito que a empresa possa entregar no Longo Prazo.

Até aí tudo bem. Mas eu não compraria a empresa porque tenho receio em relação ao segmento que ela atua. Eu acredito que o preço dos imóveis estão excessivamente caros no Brasil e acredito que uma bolha esta se formando. Se eu estiver certo, vou comprar EZ Tec no auge da bolha - não agora.

Eu criei um checklist para fazer esta análise de acordo com o Mr. Buffett e gostaria de publica-lo aqui no blog. Talvez isso ajude vocês a tomarem suas decisões.

Para responder as ultimas duas perguntas, veja a planilha abaixo:

Como eu não sei qual taxa de crescimento esperar para o setor de construção e particularmente para esta empresa nos próximos anos, eu decidi alterar a variável e calcular qual é a taxa de crescimento esperada pelo mercado de acordo com a cotação atual da ação.

Encontrei 17%.

A caráter de comparação, o mercado esta antecipando um crescimento de 12% para a Ambev (ON) nos próximos anos.

Eu particularmente acredito mais na Ambev do que contrução civil para os próximos 10 anos, por isso minha decisão é de não entrar na EZ Tec agora. Talvez rever planos quando a próxima bolha chegar!

É isso aí!!

Abraços a todos!

Depois de fazer a leitura dos ultimos demonstrativos de resultados eu cheguei a conclusão de que a empresa é bastante interessante - principalmente por possuir boas margens de lucro e baixo endividamento. O mercado esta adiantando uma taxa de crescimento de retorno aos acionistas (dividendos) de algo em torno dos 17% ao ano. Algo que acredito que a empresa possa entregar no Longo Prazo.

Até aí tudo bem. Mas eu não compraria a empresa porque tenho receio em relação ao segmento que ela atua. Eu acredito que o preço dos imóveis estão excessivamente caros no Brasil e acredito que uma bolha esta se formando. Se eu estiver certo, vou comprar EZ Tec no auge da bolha - não agora.

Eu criei um checklist para fazer esta análise de acordo com o Mr. Buffett e gostaria de publica-lo aqui no blog. Talvez isso ajude vocês a tomarem suas decisões.

Para responder as ultimas duas perguntas, veja a planilha abaixo:

Como eu não sei qual taxa de crescimento esperar para o setor de construção e particularmente para esta empresa nos próximos anos, eu decidi alterar a variável e calcular qual é a taxa de crescimento esperada pelo mercado de acordo com a cotação atual da ação.

Encontrei 17%.

A caráter de comparação, o mercado esta antecipando um crescimento de 12% para a Ambev (ON) nos próximos anos.

Eu particularmente acredito mais na Ambev do que contrução civil para os próximos 10 anos, por isso minha decisão é de não entrar na EZ Tec agora. Talvez rever planos quando a próxima bolha chegar!

É isso aí!!

Abraços a todos!

Friday, October 1, 2010

Fechamento de Setembro: Total R$ 356.672. Rendimento no Ano 1,8%. Proventos Recebidos (ano): R$ 12.665

Esse mês foi ótimo para quem investe na bolsa. No mês passado eu tinha 331 mil e agora estou com mais de 356 mil. O ganho de 25 mil deve-se pela economia mensal (10K) e do retorno da carteira (15K).

Minha carteira teve rendimento pouco acima dos 4,5% no mês. Esse rendimento foi abaixo do ibovespa e acima dos investimentos conservadores como RF, DI, Poupança, etc.

Aproveitando a baixa dos papéis da Eletropaulo, eu comprei aproximadamente 25 mil à um preço médio de 30,4 por ação. Considerei uma boa compra. Eu estou usando a Eletropaulo como a minha "Renda Fixa". Pois é dela que eu vou tirar o $$ que vai pagar o meu custo de vida quando eu me aposentar. Planejo usar metade de todos os dividendos que eu receber para viver. E reinvestir o resto. Assim, vai chegar uma hora que eu não vou mais conseguir gastar tudo!! :-)

Enfim. Eu estou colocando abaixo o resumo dos meus investimentos. Espero que vocês gostem!

Me desculpem mas eu não vou colocar gráficos e informações mais detalhadas desta vez porque estou realmente sem tempo. Ainda tenho alguns balanços para ler. Estou interessado nas Lojas Renner no momento. E talvez eu venda a Profarma... Alguém tem alguma dica pro setor interno?

Abraços a todos e sucesso!!

Minha carteira teve rendimento pouco acima dos 4,5% no mês. Esse rendimento foi abaixo do ibovespa e acima dos investimentos conservadores como RF, DI, Poupança, etc.

Aproveitando a baixa dos papéis da Eletropaulo, eu comprei aproximadamente 25 mil à um preço médio de 30,4 por ação. Considerei uma boa compra. Eu estou usando a Eletropaulo como a minha "Renda Fixa". Pois é dela que eu vou tirar o $$ que vai pagar o meu custo de vida quando eu me aposentar. Planejo usar metade de todos os dividendos que eu receber para viver. E reinvestir o resto. Assim, vai chegar uma hora que eu não vou mais conseguir gastar tudo!! :-)

Enfim. Eu estou colocando abaixo o resumo dos meus investimentos. Espero que vocês gostem!

Me desculpem mas eu não vou colocar gráficos e informações mais detalhadas desta vez porque estou realmente sem tempo. Ainda tenho alguns balanços para ler. Estou interessado nas Lojas Renner no momento. E talvez eu venda a Profarma... Alguém tem alguma dica pro setor interno?

Abraços a todos e sucesso!!

Monday, September 27, 2010

Passo 2.a.b: Refinando seu Planejamento Financeiro / Reduza suas despesas

Este post foi reformulado - desculpem pelo transtorno, mas estou realmente com tempo limitado e estou fazendo meu melhor para poder continuar a contribuir com idéias para os leitores!!

*****

Esse post dá sequência à publicação sobre a Receita para alcançar a Independência Financeira.

Reduzindo suas despesas

Essa área para mim é sem sombra de dúvidas a mais importante de todas. É aqui que toda a base do seu futuro financeiro começa. Você pode se dar bem no trabalho, aumentar sua renda e até ganhar na loteria - mas se você não tiver controle das suas despesas elas podem facilmente corroer qualquer patrimônio e até mesmo tornar você dependente deste vício que o dinheiro traz com o seu poder de compra.

Preste muita atenção neste post, pois o seu futuro pode depender dele.

Antes de começar com o conteúdo, gostaria de frisar que o seu nível de despesas NÃO deve corresponder à sua renda. Em contrapartida, elas devem corresponder à sua fase de vida (solteiro morando com os pais, recém casado, casado com filhos, etc). É muito importante entender isso se você realmente quer adquirir sua IF. Isso significa que enquanto sua renda aumenta com o passar do tempo, as suas despesas se mantém estáveis - aumentando o diferença entre as duas contas.

Bom, vou começar dividindo as despesas em 4 tipos principais por ordem de importância.

a) Despesas de Manutenção: São os gastos que te mantém vivo. (moradia, luz, água, comida)

b) Despesas com Conforto: São todos os gastos que fazem você feliz, mas que você não depende deles para viver (diarista, clubes, academia, restaurantes)

c) Despesas com Bens Duráveis: São as despesas que constroem seus bens patrimoniais e tem longa duração. (casa, carro, geladeira, fogao, etc)

d) Despesas Eventuais: Aqui entram todas as "surpresas" da vida. São gastos ninguém quer, mas devem ser provisionados. (médico, farmácia, manutenção da casa e do carro)

A grande sacada do meu plano é reduzir ao máximo as despesas de manutenção, equilibrar despesas com conforto (de acordo com a sua vontade e pressa em atingir a IF), traçar um plano descente em relação aos bens duráveis e minimizar as despesas eventuais de acordo com a sua criatividade.

Assim, voce deixa de gastar bastante com agua, luz e outras coisas que você não dá muito valor e passa a se preocupar um pouco mais com coisas que deixam você feliz, como fazer esportes e comprar coisas para a casa - aumentando a sua qualidade de vida!!

Com este plano eu acredito que 100% da população brasileira pode reduzir seu padrão de consumo. E incluo a população de baixa renda nesta conta.

Vou começar as dicas para cada uma destas despesas no próximo post.

*****

Esse post dá sequência à publicação sobre a Receita para alcançar a Independência Financeira.

Reduzindo suas despesas

Essa área para mim é sem sombra de dúvidas a mais importante de todas. É aqui que toda a base do seu futuro financeiro começa. Você pode se dar bem no trabalho, aumentar sua renda e até ganhar na loteria - mas se você não tiver controle das suas despesas elas podem facilmente corroer qualquer patrimônio e até mesmo tornar você dependente deste vício que o dinheiro traz com o seu poder de compra.

Preste muita atenção neste post, pois o seu futuro pode depender dele.

Antes de começar com o conteúdo, gostaria de frisar que o seu nível de despesas NÃO deve corresponder à sua renda. Em contrapartida, elas devem corresponder à sua fase de vida (solteiro morando com os pais, recém casado, casado com filhos, etc). É muito importante entender isso se você realmente quer adquirir sua IF. Isso significa que enquanto sua renda aumenta com o passar do tempo, as suas despesas se mantém estáveis - aumentando o diferença entre as duas contas.

Bom, vou começar dividindo as despesas em 4 tipos principais por ordem de importância.

a) Despesas de Manutenção: São os gastos que te mantém vivo. (moradia, luz, água, comida)

b) Despesas com Conforto: São todos os gastos que fazem você feliz, mas que você não depende deles para viver (diarista, clubes, academia, restaurantes)

c) Despesas com Bens Duráveis: São as despesas que constroem seus bens patrimoniais e tem longa duração. (casa, carro, geladeira, fogao, etc)

d) Despesas Eventuais: Aqui entram todas as "surpresas" da vida. São gastos ninguém quer, mas devem ser provisionados. (médico, farmácia, manutenção da casa e do carro)

A grande sacada do meu plano é reduzir ao máximo as despesas de manutenção, equilibrar despesas com conforto (de acordo com a sua vontade e pressa em atingir a IF), traçar um plano descente em relação aos bens duráveis e minimizar as despesas eventuais de acordo com a sua criatividade.

Assim, voce deixa de gastar bastante com agua, luz e outras coisas que você não dá muito valor e passa a se preocupar um pouco mais com coisas que deixam você feliz, como fazer esportes e comprar coisas para a casa - aumentando a sua qualidade de vida!!

Com este plano eu acredito que 100% da população brasileira pode reduzir seu padrão de consumo. E incluo a população de baixa renda nesta conta.

Vou começar as dicas para cada uma destas despesas no próximo post.

Monday, September 13, 2010

Passo 2.a.a: Refinando seu Planejamento Financeiro / Aumente sua Renda

Esse post dá sequência à publicação sobre a Receita para alcançar a Independência Financeira.

Como ganhar mais? Essa é uma pergunta difícil de responder de maneira específica porque cada pessoa tem um determinado nível de educação, esta em fases diferentes da vida ou até mesmo tem perfis e atitudes diferentes. Então eu vou responder essa pergunta usando o meu perfil como base.

A primeira coisa que eu fiz para aumentar a minha renda desde meus 20 e poucos anos de idade foi me manter empregado durante o maior tempo possível. O trabalho é a única coisa que vai fazer você ganhar dinheiro de uma maneira sustentável no longo prazo. Portanto, trabalhe desde cedo e de forma constante para conseguir atingir seus objetivos cedo.

Outra maneira de ganhar dinheiro é você obter retorno dos seus investimentos. Quanto mais cedo você economiza, mais cedo o efeito dos juros compostos começam a fazer efeito. O duro é passar aquela fase em que os rendimentos são tão pequenos que mal da pra comprar uma coca-cola com o rendimento... Mas tudo bem.. Respire fundo... Compre uma coca-cola e tome pensando que você vai poder tomar mais uma dessas todo mês durante a sua vida inteira!! Só de rendimento!!

Mais uma dica: Peça aumento para o seu chefe de maneira clara e objetiva. Faça isso se você estiver entregando resultados e estiver com uma boa imagem. Apresente justificativas que justifiquem um aumento de salário. Se você não tem nenhuma justificativa ou sabe que nào esta indo bem no trabalho, só lhe resta uma oportunidade. Mudar de emprego. São nessas mudanças que muitas pessoas conseguem pulos significativos de salários. Só eu sei de dezenas de exemplos que aconteçeram com ex-colegas de trabalho. Saíram para ganhar de 50% à 100% à mais do que no trabalho passado. O risco da mudança sempre vai existir. Só que o que muitas pessoas não pensam são os riscos em ficar quietinho trabalhando por pouco... Pense bem...

Eu lembro de várias conversas que eu tive com ex-chefes meus. Sempre fui muito firme nestas questões. Eu sentei com eles e de uma maneira amigável coloquei algumas razões pelas quais eu achava que deveria ganhar mais. As respostas sempre eram muito vazias, aquela famosa enrolação. E minha contra-resposta também sempre era no sentido de entender qual era o plano que eles tinham para mim? Eu pergunto o que que eles acham que eu posso esperar da empresa. Se eles não podem me dar uma promoção neste momento, o que que eu posso esperar até o final do ano ou até o ano que vem? Essas perguntas vão fazer com que o seu chefe lembre de você na hora de distribuir aumento pra equipe... Se você não levanta essa questão de salário ninguém vai levantar pra você....

Outra coisa que eu fiz durante um período da minha vida foi comercializar produtos feitos em casa. Eu vendia bolachas para lojas perto de casa e faturei um dinheirinho com isso. Depois de um tempo eu vi que era muito trabalho pra pouco dinheiro... Como eu estava com uma poupança boazinha (~30 mil naquela época), decidi gastar tempo estudando ações. Mas isso é uma coisa que varia de pessoa pra pessoa... Cada um se ocupa com o que gosta... Tem gente que vende produtos da Natura ou vende roupas... As opções são praticamente infinitas quando se tem vontade...

Eu não mencionei anteriormente, mas investir na sua formação também é um ponto importantissimo de retorno de médio-prazo. Atenção com isso. Não é só porque você se formou na pós-graduação que a sua conta vai começar a engordar!!

Enfim... Ficam aqui as minhas dicas.. Espero que alguma delas ajude.. Voce não precisa fazer todas elas. Escolha 3 opções e as execute com vontade... Você já vai ver um resultado excelente!!

É isso aí!!

Abraços e sucesso à todos!!

Como ganhar mais? Essa é uma pergunta difícil de responder de maneira específica porque cada pessoa tem um determinado nível de educação, esta em fases diferentes da vida ou até mesmo tem perfis e atitudes diferentes. Então eu vou responder essa pergunta usando o meu perfil como base.

A primeira coisa que eu fiz para aumentar a minha renda desde meus 20 e poucos anos de idade foi me manter empregado durante o maior tempo possível. O trabalho é a única coisa que vai fazer você ganhar dinheiro de uma maneira sustentável no longo prazo. Portanto, trabalhe desde cedo e de forma constante para conseguir atingir seus objetivos cedo.

Outra maneira de ganhar dinheiro é você obter retorno dos seus investimentos. Quanto mais cedo você economiza, mais cedo o efeito dos juros compostos começam a fazer efeito. O duro é passar aquela fase em que os rendimentos são tão pequenos que mal da pra comprar uma coca-cola com o rendimento... Mas tudo bem.. Respire fundo... Compre uma coca-cola e tome pensando que você vai poder tomar mais uma dessas todo mês durante a sua vida inteira!! Só de rendimento!!

Mais uma dica: Peça aumento para o seu chefe de maneira clara e objetiva. Faça isso se você estiver entregando resultados e estiver com uma boa imagem. Apresente justificativas que justifiquem um aumento de salário. Se você não tem nenhuma justificativa ou sabe que nào esta indo bem no trabalho, só lhe resta uma oportunidade. Mudar de emprego. São nessas mudanças que muitas pessoas conseguem pulos significativos de salários. Só eu sei de dezenas de exemplos que aconteçeram com ex-colegas de trabalho. Saíram para ganhar de 50% à 100% à mais do que no trabalho passado. O risco da mudança sempre vai existir. Só que o que muitas pessoas não pensam são os riscos em ficar quietinho trabalhando por pouco... Pense bem...

Eu lembro de várias conversas que eu tive com ex-chefes meus. Sempre fui muito firme nestas questões. Eu sentei com eles e de uma maneira amigável coloquei algumas razões pelas quais eu achava que deveria ganhar mais. As respostas sempre eram muito vazias, aquela famosa enrolação. E minha contra-resposta também sempre era no sentido de entender qual era o plano que eles tinham para mim? Eu pergunto o que que eles acham que eu posso esperar da empresa. Se eles não podem me dar uma promoção neste momento, o que que eu posso esperar até o final do ano ou até o ano que vem? Essas perguntas vão fazer com que o seu chefe lembre de você na hora de distribuir aumento pra equipe... Se você não levanta essa questão de salário ninguém vai levantar pra você....

Outra coisa que eu fiz durante um período da minha vida foi comercializar produtos feitos em casa. Eu vendia bolachas para lojas perto de casa e faturei um dinheirinho com isso. Depois de um tempo eu vi que era muito trabalho pra pouco dinheiro... Como eu estava com uma poupança boazinha (~30 mil naquela época), decidi gastar tempo estudando ações. Mas isso é uma coisa que varia de pessoa pra pessoa... Cada um se ocupa com o que gosta... Tem gente que vende produtos da Natura ou vende roupas... As opções são praticamente infinitas quando se tem vontade...

Eu não mencionei anteriormente, mas investir na sua formação também é um ponto importantissimo de retorno de médio-prazo. Atenção com isso. Não é só porque você se formou na pós-graduação que a sua conta vai começar a engordar!!

Enfim... Ficam aqui as minhas dicas.. Espero que alguma delas ajude.. Voce não precisa fazer todas elas. Escolha 3 opções e as execute com vontade... Você já vai ver um resultado excelente!!

É isso aí!!

Abraços e sucesso à todos!!

Receita para alcançar a Independência Financeira

Olá!! Eu vou começar a escrever uma série de posts para explicar o que eu fiz, estou fazendo e vou fazer para alcançar a minha IF. Muita gente acredita que não existe receita para isso, mas eu acredito que existe. É uma questão de disciplina. Agradeço comentários!!

1) Estabelecendo um Planejamento - Se você não esta acostumado a guardar dinheiro, começe por aqui.

a) Determine os seus custos mensais (valor aproximado arrendondado pra cima)

b) Determine quanto você vai economizar por mês baseado na sobra

c) Quando cair o salário, a primeira coisa a ser feita é "pagar a si mesmo". Pegue o valor calculado no item 1b) e o invista em aplicações de baixo risco e alta liquidez (poupança, fundos de RF).

2) Refinando o Planejamento - Se você já economiza dinheiro, veja o que fazer para melhorar sua performance

a) Aumente o Bolo - Existem 3 maneiras diferentes de enriqueçer...

a.a) Aumente sua renda. Peça aumento, oportunidades de carreira ou mude de emprego.

a.b) Reduza suas despesas. Corte gastos desnecessários. Principais vilões são os gastos que caem todo mês.. Por exemplo, contas de telefone altas são muito piores do que compras eventuais.

a.c) Reduza o capital empatado (custo de oportunidade). Por exemplo, se você tem um carro de 30 mil, uma opção é trocar por uma moto (pra quem gosta). Se você quizer comprar um apto de 3 quartos, compre um pequeno. Invista a diferença.

b) Coloque mais fermento no seu bolo.

b.a) Faça seu capital trabalhar duro para você. Descubra qual vai ser o motor do crescimento dos seus investimentos. Qual é o investimento que você espera que traga maiores retornos no longo prazo

b.b) Estabeleça uma alocação de ativos adequada ao seu perfil. Exemplo. Um casal com 2 filhos precisa de mais dinheiro alocado em investimentos de baixo risco do que uma pessoa solteira morando com os pais.

3) Estabeleça seu Plano de Aposentadoria - Se você já esta chegando perto da aposentadoria (Se você já tem pelo menos 50% do capital economizado)

a) Saiba exatamente quanto você quer gastar por mês quando você se aposentar. Considere os efeitos da inflação e riscos envolvidos em suas aplicações. Se você for "pedir as contas", pense em planos de saúde, ticket refeição, gastos com filhos, etc. Sempre deixe uma sobra para que seja reinvestida e faça seu capital aumentar exponencialmente ao passar do tempo.

b) Planeje a maneira pela qual você vai fazer as suas retiradas periódicas e como você irá re-investir o capital sobrante. Pense também qual vai ser o tempo que você vai dedicar para gerênciar seus recursos no futuro.

c) Monte um plano B. Tenha claro na cabeça que alguma coisa sempre pode dar errado. Para isso é necessário ter um orçamento claro. Quais são as despesas que você pode cortar para entrar no modo "sobrevivência". Exemplo. Quero viver com 5 mil ao mes, mas sobrevivo com 3 mil.

Nos próximos posts vou detalhar tudo o que eu fiz em cada um dos pontos acima. Incluindo valores, orçamento familiar, conversas com chefes, etc. Espero que seja útil para vocês..

Abraços!!

1) Estabelecendo um Planejamento - Se você não esta acostumado a guardar dinheiro, começe por aqui.

a) Determine os seus custos mensais (valor aproximado arrendondado pra cima)

b) Determine quanto você vai economizar por mês baseado na sobra

c) Quando cair o salário, a primeira coisa a ser feita é "pagar a si mesmo". Pegue o valor calculado no item 1b) e o invista em aplicações de baixo risco e alta liquidez (poupança, fundos de RF).

2) Refinando o Planejamento - Se você já economiza dinheiro, veja o que fazer para melhorar sua performance

a) Aumente o Bolo - Existem 3 maneiras diferentes de enriqueçer...

a.a) Aumente sua renda. Peça aumento, oportunidades de carreira ou mude de emprego.

a.b) Reduza suas despesas. Corte gastos desnecessários. Principais vilões são os gastos que caem todo mês.. Por exemplo, contas de telefone altas são muito piores do que compras eventuais.

a.c) Reduza o capital empatado (custo de oportunidade). Por exemplo, se você tem um carro de 30 mil, uma opção é trocar por uma moto (pra quem gosta). Se você quizer comprar um apto de 3 quartos, compre um pequeno. Invista a diferença.

b) Coloque mais fermento no seu bolo.

b.a) Faça seu capital trabalhar duro para você. Descubra qual vai ser o motor do crescimento dos seus investimentos. Qual é o investimento que você espera que traga maiores retornos no longo prazo

b.b) Estabeleça uma alocação de ativos adequada ao seu perfil. Exemplo. Um casal com 2 filhos precisa de mais dinheiro alocado em investimentos de baixo risco do que uma pessoa solteira morando com os pais.

3) Estabeleça seu Plano de Aposentadoria - Se você já esta chegando perto da aposentadoria (Se você já tem pelo menos 50% do capital economizado)

a) Saiba exatamente quanto você quer gastar por mês quando você se aposentar. Considere os efeitos da inflação e riscos envolvidos em suas aplicações. Se você for "pedir as contas", pense em planos de saúde, ticket refeição, gastos com filhos, etc. Sempre deixe uma sobra para que seja reinvestida e faça seu capital aumentar exponencialmente ao passar do tempo.

b) Planeje a maneira pela qual você vai fazer as suas retiradas periódicas e como você irá re-investir o capital sobrante. Pense também qual vai ser o tempo que você vai dedicar para gerênciar seus recursos no futuro.

c) Monte um plano B. Tenha claro na cabeça que alguma coisa sempre pode dar errado. Para isso é necessário ter um orçamento claro. Quais são as despesas que você pode cortar para entrar no modo "sobrevivência". Exemplo. Quero viver com 5 mil ao mes, mas sobrevivo com 3 mil.

Nos próximos posts vou detalhar tudo o que eu fiz em cada um dos pontos acima. Incluindo valores, orçamento familiar, conversas com chefes, etc. Espero que seja útil para vocês..

Abraços!!

Saturday, September 11, 2010

Passo 1: Estabelecendo um Planejamento Financeiro

Olá!

Dando sequencia ao meu post sobre a Receita para alcançar a Independência Financeira, estou publicando agora o meu planejamento financeiro.

A primeira parte da Receita é estabelecer um planejamento - que seria o primeiro passo para se construir uma poupança. O processo se resume em saber quanto você vai poder enriqueçer cada mês que se passa sem passar necessidades. Para isso, você deve determinar quais são os seus custos mensais e qual é o valor da sobra. Quando isso estiver feito, então você retira o valor da sobra no mesmo dia que cair o seu salário. Isso para que você não o gaste em bobagens e nem esqueça de economizar... Isso é especialmente importante para as pessoas compulsivas...

Antes de entrar em detalhes eu gostaria de comentar que eu particularmente não gosto da maioria dos softwares de finanças, onde você coloca cada centavo que você gastou no sistema e depois ele te diz aonde você esta gastando.. Os motivos são simples. Primeiro pelo fato de você ficar olhando para o que já aconteçeu. Depois que você já perdeu o mês, não adianta mais chorar o leite derramado... O outro motivo é que eu acho que isso é uma perda de tempo e um fator a mais de stress na vida. A gente tem que ser flexivel com as finanças. Por isso eu limito todo o meu planejamento à apenas 1 variável. Quanto você vai economizar todo mês - porque é apenas isso que verdadeiramente importa e que vai formar o seu patrimônio. Assim você pode dedicar mais tempo à sua família e amigos, esqueçe um pouco do dinheiro no dia a dia e quando o bolo começar a cresçer, você poderá investir mais tempo ao estudos dos investimentos (sem ter que se preocupar em inputar os gastos que você teve todo dia no sistema).

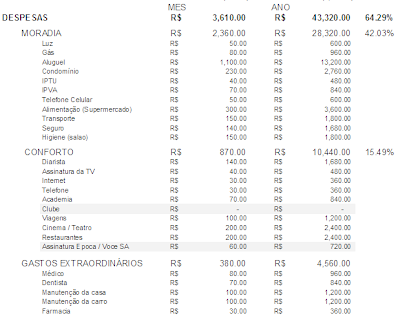

Bom, indo para meu exemplo pessoal. Primeiro gostaria de publicar os meus gastos mensais. Ver abaixo.

Conforme você pode ver, eu gasto aprox. 3.600 reais por mês. Eu estou ganhando 12 mil. Somados aos 2 mil da minha esposa, ganhamos juntos 14 mil. Logo, o dinheiro que sobraria todo mês seria de 10,4 mil reais (14 mil - 3,6 mil). Só que eu gosto de adicionar uma margem de segurança sempre para segurar imprevistos (exemplo clássico lá em casa: Aniversários). Então, minha meta todo mês é economizar 10 mil reais. Se sobrar alguma coisa no final do mês, eu e a minha mulher conversamos e decidimos o que queremos fazer.

Pra quem esta achando que eu só economizo bastante porque eu ganho bastante - isso não é verdade. Eu economizei muito durante toda a minha vida financeira. Na vida, a gente tem algumas grandes oportunidades de montar patrimonio. A primeira é quando se mora com os pais.. Eu já economizava muito mais do que eu gastava nessa época. Depois, a segunda oportunidade é a que eu estou tendo agora. Sucesso na carreira e ainda sem filhos... Eu estou me preparando bem antes de ter filho - porque a expectativa é que as minhas economias mensais desacelerem drásticamente... Segundo alguns amigos meus, a vida muda de foco quando você tem um filho.. As finanças viram segundo plano... E depois disso eu acredito que a outra oportunidade de economia é quando os filhos saem da casa.. Mas aí já é muito tarde para se começar a pensar em economizar... Especialmente se você quiser viver de renda...

Bom.. Eu sei que a maioria dos leitores aqui são mestres em finanças.. Mas se você ainda não fez essa tarefa, sugiro que você faça. Garanto que você não se arrependerá. Estabeleça o valor de economia mensal e não fuja dele. Se o valor ficar muito alto, reduza ele mas cumpra suas metas. Faça projeções e veja quanto isso representa ao ano...

E onde colocar o dinheiro? Se você não tem muita experiência com investimentos sugiro uma aplicação mais conservadora como CDB, poupança e Renda Fixa. Pelo menos assim você vai poder montar uma reserva bacana e ver o seu patrimonio se valorizando todo mes!! Isso é muito bom!! Deixe investimentos complicados para quando pequenos percentuais representarem valores consideráveis de diferença.. Por exemplo, 1% a mais de rentabilidade sobre um patrimonio de 100 mil é muito mais significativo do que 1% sobre uma reserva de 1 mil reais. Se você tem pequenas reservas foque toda a sua energia em cresçer este patrimonio com salário e redução de despesas ao invés de tentar obter rendimentos maiores.

Finalmente gostaria de comentar que fazendo isso todo mês durante 4 anos e meio de casamento eu aprendi algumas coisas valiosas que me ajudaram bastante a enxugar o orçamento doméstico e aumentar meus ganhos mensais. Mas esse tema vai ficar para o próximo post quando comentarei da segunda parte da Receita para alcançar a Independência Financeira.

É isso aí!!

Abraços e sucesso!!

Dando sequencia ao meu post sobre a Receita para alcançar a Independência Financeira, estou publicando agora o meu planejamento financeiro.

A primeira parte da Receita é estabelecer um planejamento - que seria o primeiro passo para se construir uma poupança. O processo se resume em saber quanto você vai poder enriqueçer cada mês que se passa sem passar necessidades. Para isso, você deve determinar quais são os seus custos mensais e qual é o valor da sobra. Quando isso estiver feito, então você retira o valor da sobra no mesmo dia que cair o seu salário. Isso para que você não o gaste em bobagens e nem esqueça de economizar... Isso é especialmente importante para as pessoas compulsivas...

Antes de entrar em detalhes eu gostaria de comentar que eu particularmente não gosto da maioria dos softwares de finanças, onde você coloca cada centavo que você gastou no sistema e depois ele te diz aonde você esta gastando.. Os motivos são simples. Primeiro pelo fato de você ficar olhando para o que já aconteçeu. Depois que você já perdeu o mês, não adianta mais chorar o leite derramado... O outro motivo é que eu acho que isso é uma perda de tempo e um fator a mais de stress na vida. A gente tem que ser flexivel com as finanças. Por isso eu limito todo o meu planejamento à apenas 1 variável. Quanto você vai economizar todo mês - porque é apenas isso que verdadeiramente importa e que vai formar o seu patrimônio. Assim você pode dedicar mais tempo à sua família e amigos, esqueçe um pouco do dinheiro no dia a dia e quando o bolo começar a cresçer, você poderá investir mais tempo ao estudos dos investimentos (sem ter que se preocupar em inputar os gastos que você teve todo dia no sistema).

Bom, indo para meu exemplo pessoal. Primeiro gostaria de publicar os meus gastos mensais. Ver abaixo.

Conforme você pode ver, eu gasto aprox. 3.600 reais por mês. Eu estou ganhando 12 mil. Somados aos 2 mil da minha esposa, ganhamos juntos 14 mil. Logo, o dinheiro que sobraria todo mês seria de 10,4 mil reais (14 mil - 3,6 mil). Só que eu gosto de adicionar uma margem de segurança sempre para segurar imprevistos (exemplo clássico lá em casa: Aniversários). Então, minha meta todo mês é economizar 10 mil reais. Se sobrar alguma coisa no final do mês, eu e a minha mulher conversamos e decidimos o que queremos fazer.

Pra quem esta achando que eu só economizo bastante porque eu ganho bastante - isso não é verdade. Eu economizei muito durante toda a minha vida financeira. Na vida, a gente tem algumas grandes oportunidades de montar patrimonio. A primeira é quando se mora com os pais.. Eu já economizava muito mais do que eu gastava nessa época. Depois, a segunda oportunidade é a que eu estou tendo agora. Sucesso na carreira e ainda sem filhos... Eu estou me preparando bem antes de ter filho - porque a expectativa é que as minhas economias mensais desacelerem drásticamente... Segundo alguns amigos meus, a vida muda de foco quando você tem um filho.. As finanças viram segundo plano... E depois disso eu acredito que a outra oportunidade de economia é quando os filhos saem da casa.. Mas aí já é muito tarde para se começar a pensar em economizar... Especialmente se você quiser viver de renda...

Bom.. Eu sei que a maioria dos leitores aqui são mestres em finanças.. Mas se você ainda não fez essa tarefa, sugiro que você faça. Garanto que você não se arrependerá. Estabeleça o valor de economia mensal e não fuja dele. Se o valor ficar muito alto, reduza ele mas cumpra suas metas. Faça projeções e veja quanto isso representa ao ano...