Este post foi reformulado - desculpem pelo transtorno, mas estou realmente com tempo limitado e estou fazendo meu melhor para poder continuar a contribuir com idéias para os leitores!!

*****

Esse post dá sequência à publicação sobre a Receita para alcançar a Independência Financeira.

Reduzindo suas despesas

Essa área para mim é sem sombra de dúvidas a mais importante de todas. É aqui que toda a base do seu futuro financeiro começa. Você pode se dar bem no trabalho, aumentar sua renda e até ganhar na loteria - mas se você não tiver controle das suas despesas elas podem facilmente corroer qualquer patrimônio e até mesmo tornar você dependente deste vício que o dinheiro traz com o seu poder de compra.

Preste muita atenção neste post, pois o seu futuro pode depender dele.

Antes de começar com o conteúdo, gostaria de frisar que o seu nível de despesas NÃO deve corresponder à sua renda. Em contrapartida, elas devem corresponder à sua fase de vida (solteiro morando com os pais, recém casado, casado com filhos, etc). É muito importante entender isso se você realmente quer adquirir sua IF. Isso significa que enquanto sua renda aumenta com o passar do tempo, as suas despesas se mantém estáveis - aumentando o diferença entre as duas contas.

Bom, vou começar dividindo as despesas em 4 tipos principais por ordem de importância.

a) Despesas de Manutenção: São os gastos que te mantém vivo. (moradia, luz, água, comida)

b) Despesas com Conforto: São todos os gastos que fazem você feliz, mas que você não depende deles para viver (diarista, clubes, academia, restaurantes)

c) Despesas com Bens Duráveis: São as despesas que constroem seus bens patrimoniais e tem longa duração. (casa, carro, geladeira, fogao, etc)

d) Despesas Eventuais: Aqui entram todas as "surpresas" da vida. São gastos ninguém quer, mas devem ser provisionados. (médico, farmácia, manutenção da casa e do carro)

A grande sacada do meu plano é reduzir ao máximo as despesas de manutenção, equilibrar despesas com conforto (de acordo com a sua vontade e pressa em atingir a IF), traçar um plano descente em relação aos bens duráveis e minimizar as despesas eventuais de acordo com a sua criatividade.

Assim, voce deixa de gastar bastante com agua, luz e outras coisas que você não dá muito valor e passa a se preocupar um pouco mais com coisas que deixam você feliz, como fazer esportes e comprar coisas para a casa - aumentando a sua qualidade de vida!!

Com este plano eu acredito que 100% da população brasileira pode reduzir seu padrão de consumo. E incluo a população de baixa renda nesta conta.

Vou começar as dicas para cada uma destas despesas no próximo post.

Monday, September 27, 2010

Monday, September 13, 2010

Passo 2.a.a: Refinando seu Planejamento Financeiro / Aumente sua Renda

Esse post dá sequência à publicação sobre a Receita para alcançar a Independência Financeira.

Como ganhar mais? Essa é uma pergunta difícil de responder de maneira específica porque cada pessoa tem um determinado nível de educação, esta em fases diferentes da vida ou até mesmo tem perfis e atitudes diferentes. Então eu vou responder essa pergunta usando o meu perfil como base.

A primeira coisa que eu fiz para aumentar a minha renda desde meus 20 e poucos anos de idade foi me manter empregado durante o maior tempo possível. O trabalho é a única coisa que vai fazer você ganhar dinheiro de uma maneira sustentável no longo prazo. Portanto, trabalhe desde cedo e de forma constante para conseguir atingir seus objetivos cedo.

Outra maneira de ganhar dinheiro é você obter retorno dos seus investimentos. Quanto mais cedo você economiza, mais cedo o efeito dos juros compostos começam a fazer efeito. O duro é passar aquela fase em que os rendimentos são tão pequenos que mal da pra comprar uma coca-cola com o rendimento... Mas tudo bem.. Respire fundo... Compre uma coca-cola e tome pensando que você vai poder tomar mais uma dessas todo mês durante a sua vida inteira!! Só de rendimento!!

Mais uma dica: Peça aumento para o seu chefe de maneira clara e objetiva. Faça isso se você estiver entregando resultados e estiver com uma boa imagem. Apresente justificativas que justifiquem um aumento de salário. Se você não tem nenhuma justificativa ou sabe que nào esta indo bem no trabalho, só lhe resta uma oportunidade. Mudar de emprego. São nessas mudanças que muitas pessoas conseguem pulos significativos de salários. Só eu sei de dezenas de exemplos que aconteçeram com ex-colegas de trabalho. Saíram para ganhar de 50% à 100% à mais do que no trabalho passado. O risco da mudança sempre vai existir. Só que o que muitas pessoas não pensam são os riscos em ficar quietinho trabalhando por pouco... Pense bem...

Eu lembro de várias conversas que eu tive com ex-chefes meus. Sempre fui muito firme nestas questões. Eu sentei com eles e de uma maneira amigável coloquei algumas razões pelas quais eu achava que deveria ganhar mais. As respostas sempre eram muito vazias, aquela famosa enrolação. E minha contra-resposta também sempre era no sentido de entender qual era o plano que eles tinham para mim? Eu pergunto o que que eles acham que eu posso esperar da empresa. Se eles não podem me dar uma promoção neste momento, o que que eu posso esperar até o final do ano ou até o ano que vem? Essas perguntas vão fazer com que o seu chefe lembre de você na hora de distribuir aumento pra equipe... Se você não levanta essa questão de salário ninguém vai levantar pra você....

Outra coisa que eu fiz durante um período da minha vida foi comercializar produtos feitos em casa. Eu vendia bolachas para lojas perto de casa e faturei um dinheirinho com isso. Depois de um tempo eu vi que era muito trabalho pra pouco dinheiro... Como eu estava com uma poupança boazinha (~30 mil naquela época), decidi gastar tempo estudando ações. Mas isso é uma coisa que varia de pessoa pra pessoa... Cada um se ocupa com o que gosta... Tem gente que vende produtos da Natura ou vende roupas... As opções são praticamente infinitas quando se tem vontade...

Eu não mencionei anteriormente, mas investir na sua formação também é um ponto importantissimo de retorno de médio-prazo. Atenção com isso. Não é só porque você se formou na pós-graduação que a sua conta vai começar a engordar!!

Enfim... Ficam aqui as minhas dicas.. Espero que alguma delas ajude.. Voce não precisa fazer todas elas. Escolha 3 opções e as execute com vontade... Você já vai ver um resultado excelente!!

É isso aí!!

Abraços e sucesso à todos!!

Como ganhar mais? Essa é uma pergunta difícil de responder de maneira específica porque cada pessoa tem um determinado nível de educação, esta em fases diferentes da vida ou até mesmo tem perfis e atitudes diferentes. Então eu vou responder essa pergunta usando o meu perfil como base.

A primeira coisa que eu fiz para aumentar a minha renda desde meus 20 e poucos anos de idade foi me manter empregado durante o maior tempo possível. O trabalho é a única coisa que vai fazer você ganhar dinheiro de uma maneira sustentável no longo prazo. Portanto, trabalhe desde cedo e de forma constante para conseguir atingir seus objetivos cedo.

Outra maneira de ganhar dinheiro é você obter retorno dos seus investimentos. Quanto mais cedo você economiza, mais cedo o efeito dos juros compostos começam a fazer efeito. O duro é passar aquela fase em que os rendimentos são tão pequenos que mal da pra comprar uma coca-cola com o rendimento... Mas tudo bem.. Respire fundo... Compre uma coca-cola e tome pensando que você vai poder tomar mais uma dessas todo mês durante a sua vida inteira!! Só de rendimento!!

Mais uma dica: Peça aumento para o seu chefe de maneira clara e objetiva. Faça isso se você estiver entregando resultados e estiver com uma boa imagem. Apresente justificativas que justifiquem um aumento de salário. Se você não tem nenhuma justificativa ou sabe que nào esta indo bem no trabalho, só lhe resta uma oportunidade. Mudar de emprego. São nessas mudanças que muitas pessoas conseguem pulos significativos de salários. Só eu sei de dezenas de exemplos que aconteçeram com ex-colegas de trabalho. Saíram para ganhar de 50% à 100% à mais do que no trabalho passado. O risco da mudança sempre vai existir. Só que o que muitas pessoas não pensam são os riscos em ficar quietinho trabalhando por pouco... Pense bem...

Eu lembro de várias conversas que eu tive com ex-chefes meus. Sempre fui muito firme nestas questões. Eu sentei com eles e de uma maneira amigável coloquei algumas razões pelas quais eu achava que deveria ganhar mais. As respostas sempre eram muito vazias, aquela famosa enrolação. E minha contra-resposta também sempre era no sentido de entender qual era o plano que eles tinham para mim? Eu pergunto o que que eles acham que eu posso esperar da empresa. Se eles não podem me dar uma promoção neste momento, o que que eu posso esperar até o final do ano ou até o ano que vem? Essas perguntas vão fazer com que o seu chefe lembre de você na hora de distribuir aumento pra equipe... Se você não levanta essa questão de salário ninguém vai levantar pra você....

Outra coisa que eu fiz durante um período da minha vida foi comercializar produtos feitos em casa. Eu vendia bolachas para lojas perto de casa e faturei um dinheirinho com isso. Depois de um tempo eu vi que era muito trabalho pra pouco dinheiro... Como eu estava com uma poupança boazinha (~30 mil naquela época), decidi gastar tempo estudando ações. Mas isso é uma coisa que varia de pessoa pra pessoa... Cada um se ocupa com o que gosta... Tem gente que vende produtos da Natura ou vende roupas... As opções são praticamente infinitas quando se tem vontade...

Eu não mencionei anteriormente, mas investir na sua formação também é um ponto importantissimo de retorno de médio-prazo. Atenção com isso. Não é só porque você se formou na pós-graduação que a sua conta vai começar a engordar!!

Enfim... Ficam aqui as minhas dicas.. Espero que alguma delas ajude.. Voce não precisa fazer todas elas. Escolha 3 opções e as execute com vontade... Você já vai ver um resultado excelente!!

É isso aí!!

Abraços e sucesso à todos!!

Receita para alcançar a Independência Financeira

Olá!! Eu vou começar a escrever uma série de posts para explicar o que eu fiz, estou fazendo e vou fazer para alcançar a minha IF. Muita gente acredita que não existe receita para isso, mas eu acredito que existe. É uma questão de disciplina. Agradeço comentários!!

1) Estabelecendo um Planejamento - Se você não esta acostumado a guardar dinheiro, começe por aqui.

a) Determine os seus custos mensais (valor aproximado arrendondado pra cima)

b) Determine quanto você vai economizar por mês baseado na sobra

c) Quando cair o salário, a primeira coisa a ser feita é "pagar a si mesmo". Pegue o valor calculado no item 1b) e o invista em aplicações de baixo risco e alta liquidez (poupança, fundos de RF).

2) Refinando o Planejamento - Se você já economiza dinheiro, veja o que fazer para melhorar sua performance

a) Aumente o Bolo - Existem 3 maneiras diferentes de enriqueçer...

a.a) Aumente sua renda. Peça aumento, oportunidades de carreira ou mude de emprego.

a.b) Reduza suas despesas. Corte gastos desnecessários. Principais vilões são os gastos que caem todo mês.. Por exemplo, contas de telefone altas são muito piores do que compras eventuais.

a.c) Reduza o capital empatado (custo de oportunidade). Por exemplo, se você tem um carro de 30 mil, uma opção é trocar por uma moto (pra quem gosta). Se você quizer comprar um apto de 3 quartos, compre um pequeno. Invista a diferença.

b) Coloque mais fermento no seu bolo.

b.a) Faça seu capital trabalhar duro para você. Descubra qual vai ser o motor do crescimento dos seus investimentos. Qual é o investimento que você espera que traga maiores retornos no longo prazo

b.b) Estabeleça uma alocação de ativos adequada ao seu perfil. Exemplo. Um casal com 2 filhos precisa de mais dinheiro alocado em investimentos de baixo risco do que uma pessoa solteira morando com os pais.

3) Estabeleça seu Plano de Aposentadoria - Se você já esta chegando perto da aposentadoria (Se você já tem pelo menos 50% do capital economizado)

a) Saiba exatamente quanto você quer gastar por mês quando você se aposentar. Considere os efeitos da inflação e riscos envolvidos em suas aplicações. Se você for "pedir as contas", pense em planos de saúde, ticket refeição, gastos com filhos, etc. Sempre deixe uma sobra para que seja reinvestida e faça seu capital aumentar exponencialmente ao passar do tempo.

b) Planeje a maneira pela qual você vai fazer as suas retiradas periódicas e como você irá re-investir o capital sobrante. Pense também qual vai ser o tempo que você vai dedicar para gerênciar seus recursos no futuro.

c) Monte um plano B. Tenha claro na cabeça que alguma coisa sempre pode dar errado. Para isso é necessário ter um orçamento claro. Quais são as despesas que você pode cortar para entrar no modo "sobrevivência". Exemplo. Quero viver com 5 mil ao mes, mas sobrevivo com 3 mil.

Nos próximos posts vou detalhar tudo o que eu fiz em cada um dos pontos acima. Incluindo valores, orçamento familiar, conversas com chefes, etc. Espero que seja útil para vocês..

Abraços!!

1) Estabelecendo um Planejamento - Se você não esta acostumado a guardar dinheiro, começe por aqui.

a) Determine os seus custos mensais (valor aproximado arrendondado pra cima)

b) Determine quanto você vai economizar por mês baseado na sobra

c) Quando cair o salário, a primeira coisa a ser feita é "pagar a si mesmo". Pegue o valor calculado no item 1b) e o invista em aplicações de baixo risco e alta liquidez (poupança, fundos de RF).

2) Refinando o Planejamento - Se você já economiza dinheiro, veja o que fazer para melhorar sua performance

a) Aumente o Bolo - Existem 3 maneiras diferentes de enriqueçer...

a.a) Aumente sua renda. Peça aumento, oportunidades de carreira ou mude de emprego.

a.b) Reduza suas despesas. Corte gastos desnecessários. Principais vilões são os gastos que caem todo mês.. Por exemplo, contas de telefone altas são muito piores do que compras eventuais.

a.c) Reduza o capital empatado (custo de oportunidade). Por exemplo, se você tem um carro de 30 mil, uma opção é trocar por uma moto (pra quem gosta). Se você quizer comprar um apto de 3 quartos, compre um pequeno. Invista a diferença.

b) Coloque mais fermento no seu bolo.

b.a) Faça seu capital trabalhar duro para você. Descubra qual vai ser o motor do crescimento dos seus investimentos. Qual é o investimento que você espera que traga maiores retornos no longo prazo

b.b) Estabeleça uma alocação de ativos adequada ao seu perfil. Exemplo. Um casal com 2 filhos precisa de mais dinheiro alocado em investimentos de baixo risco do que uma pessoa solteira morando com os pais.

3) Estabeleça seu Plano de Aposentadoria - Se você já esta chegando perto da aposentadoria (Se você já tem pelo menos 50% do capital economizado)

a) Saiba exatamente quanto você quer gastar por mês quando você se aposentar. Considere os efeitos da inflação e riscos envolvidos em suas aplicações. Se você for "pedir as contas", pense em planos de saúde, ticket refeição, gastos com filhos, etc. Sempre deixe uma sobra para que seja reinvestida e faça seu capital aumentar exponencialmente ao passar do tempo.

b) Planeje a maneira pela qual você vai fazer as suas retiradas periódicas e como você irá re-investir o capital sobrante. Pense também qual vai ser o tempo que você vai dedicar para gerênciar seus recursos no futuro.

c) Monte um plano B. Tenha claro na cabeça que alguma coisa sempre pode dar errado. Para isso é necessário ter um orçamento claro. Quais são as despesas que você pode cortar para entrar no modo "sobrevivência". Exemplo. Quero viver com 5 mil ao mes, mas sobrevivo com 3 mil.

Nos próximos posts vou detalhar tudo o que eu fiz em cada um dos pontos acima. Incluindo valores, orçamento familiar, conversas com chefes, etc. Espero que seja útil para vocês..

Abraços!!

Saturday, September 11, 2010

Passo 1: Estabelecendo um Planejamento Financeiro

Olá!

Dando sequencia ao meu post sobre a Receita para alcançar a Independência Financeira, estou publicando agora o meu planejamento financeiro.

A primeira parte da Receita é estabelecer um planejamento - que seria o primeiro passo para se construir uma poupança. O processo se resume em saber quanto você vai poder enriqueçer cada mês que se passa sem passar necessidades. Para isso, você deve determinar quais são os seus custos mensais e qual é o valor da sobra. Quando isso estiver feito, então você retira o valor da sobra no mesmo dia que cair o seu salário. Isso para que você não o gaste em bobagens e nem esqueça de economizar... Isso é especialmente importante para as pessoas compulsivas...

Antes de entrar em detalhes eu gostaria de comentar que eu particularmente não gosto da maioria dos softwares de finanças, onde você coloca cada centavo que você gastou no sistema e depois ele te diz aonde você esta gastando.. Os motivos são simples. Primeiro pelo fato de você ficar olhando para o que já aconteçeu. Depois que você já perdeu o mês, não adianta mais chorar o leite derramado... O outro motivo é que eu acho que isso é uma perda de tempo e um fator a mais de stress na vida. A gente tem que ser flexivel com as finanças. Por isso eu limito todo o meu planejamento à apenas 1 variável. Quanto você vai economizar todo mês - porque é apenas isso que verdadeiramente importa e que vai formar o seu patrimônio. Assim você pode dedicar mais tempo à sua família e amigos, esqueçe um pouco do dinheiro no dia a dia e quando o bolo começar a cresçer, você poderá investir mais tempo ao estudos dos investimentos (sem ter que se preocupar em inputar os gastos que você teve todo dia no sistema).

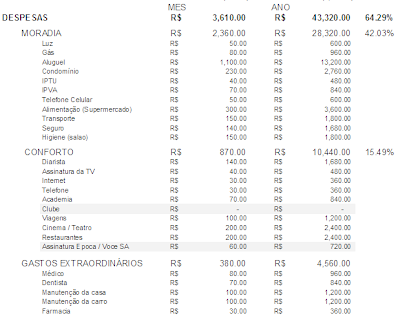

Bom, indo para meu exemplo pessoal. Primeiro gostaria de publicar os meus gastos mensais. Ver abaixo.

Conforme você pode ver, eu gasto aprox. 3.600 reais por mês. Eu estou ganhando 12 mil. Somados aos 2 mil da minha esposa, ganhamos juntos 14 mil. Logo, o dinheiro que sobraria todo mês seria de 10,4 mil reais (14 mil - 3,6 mil). Só que eu gosto de adicionar uma margem de segurança sempre para segurar imprevistos (exemplo clássico lá em casa: Aniversários). Então, minha meta todo mês é economizar 10 mil reais. Se sobrar alguma coisa no final do mês, eu e a minha mulher conversamos e decidimos o que queremos fazer.

Pra quem esta achando que eu só economizo bastante porque eu ganho bastante - isso não é verdade. Eu economizei muito durante toda a minha vida financeira. Na vida, a gente tem algumas grandes oportunidades de montar patrimonio. A primeira é quando se mora com os pais.. Eu já economizava muito mais do que eu gastava nessa época. Depois, a segunda oportunidade é a que eu estou tendo agora. Sucesso na carreira e ainda sem filhos... Eu estou me preparando bem antes de ter filho - porque a expectativa é que as minhas economias mensais desacelerem drásticamente... Segundo alguns amigos meus, a vida muda de foco quando você tem um filho.. As finanças viram segundo plano... E depois disso eu acredito que a outra oportunidade de economia é quando os filhos saem da casa.. Mas aí já é muito tarde para se começar a pensar em economizar... Especialmente se você quiser viver de renda...

Bom.. Eu sei que a maioria dos leitores aqui são mestres em finanças.. Mas se você ainda não fez essa tarefa, sugiro que você faça. Garanto que você não se arrependerá. Estabeleça o valor de economia mensal e não fuja dele. Se o valor ficar muito alto, reduza ele mas cumpra suas metas. Faça projeções e veja quanto isso representa ao ano...

E onde colocar o dinheiro? Se você não tem muita experiência com investimentos sugiro uma aplicação mais conservadora como CDB, poupança e Renda Fixa. Pelo menos assim você vai poder montar uma reserva bacana e ver o seu patrimonio se valorizando todo mes!! Isso é muito bom!! Deixe investimentos complicados para quando pequenos percentuais representarem valores consideráveis de diferença.. Por exemplo, 1% a mais de rentabilidade sobre um patrimonio de 100 mil é muito mais significativo do que 1% sobre uma reserva de 1 mil reais. Se você tem pequenas reservas foque toda a sua energia em cresçer este patrimonio com salário e redução de despesas ao invés de tentar obter rendimentos maiores.

Finalmente gostaria de comentar que fazendo isso todo mês durante 4 anos e meio de casamento eu aprendi algumas coisas valiosas que me ajudaram bastante a enxugar o orçamento doméstico e aumentar meus ganhos mensais. Mas esse tema vai ficar para o próximo post quando comentarei da segunda parte da Receita para alcançar a Independência Financeira.

É isso aí!!

Abraços e sucesso!!

Dando sequencia ao meu post sobre a Receita para alcançar a Independência Financeira, estou publicando agora o meu planejamento financeiro.

A primeira parte da Receita é estabelecer um planejamento - que seria o primeiro passo para se construir uma poupança. O processo se resume em saber quanto você vai poder enriqueçer cada mês que se passa sem passar necessidades. Para isso, você deve determinar quais são os seus custos mensais e qual é o valor da sobra. Quando isso estiver feito, então você retira o valor da sobra no mesmo dia que cair o seu salário. Isso para que você não o gaste em bobagens e nem esqueça de economizar... Isso é especialmente importante para as pessoas compulsivas...

Antes de entrar em detalhes eu gostaria de comentar que eu particularmente não gosto da maioria dos softwares de finanças, onde você coloca cada centavo que você gastou no sistema e depois ele te diz aonde você esta gastando.. Os motivos são simples. Primeiro pelo fato de você ficar olhando para o que já aconteçeu. Depois que você já perdeu o mês, não adianta mais chorar o leite derramado... O outro motivo é que eu acho que isso é uma perda de tempo e um fator a mais de stress na vida. A gente tem que ser flexivel com as finanças. Por isso eu limito todo o meu planejamento à apenas 1 variável. Quanto você vai economizar todo mês - porque é apenas isso que verdadeiramente importa e que vai formar o seu patrimônio. Assim você pode dedicar mais tempo à sua família e amigos, esqueçe um pouco do dinheiro no dia a dia e quando o bolo começar a cresçer, você poderá investir mais tempo ao estudos dos investimentos (sem ter que se preocupar em inputar os gastos que você teve todo dia no sistema).

Bom, indo para meu exemplo pessoal. Primeiro gostaria de publicar os meus gastos mensais. Ver abaixo.

Conforme você pode ver, eu gasto aprox. 3.600 reais por mês. Eu estou ganhando 12 mil. Somados aos 2 mil da minha esposa, ganhamos juntos 14 mil. Logo, o dinheiro que sobraria todo mês seria de 10,4 mil reais (14 mil - 3,6 mil). Só que eu gosto de adicionar uma margem de segurança sempre para segurar imprevistos (exemplo clássico lá em casa: Aniversários). Então, minha meta todo mês é economizar 10 mil reais. Se sobrar alguma coisa no final do mês, eu e a minha mulher conversamos e decidimos o que queremos fazer.

Pra quem esta achando que eu só economizo bastante porque eu ganho bastante - isso não é verdade. Eu economizei muito durante toda a minha vida financeira. Na vida, a gente tem algumas grandes oportunidades de montar patrimonio. A primeira é quando se mora com os pais.. Eu já economizava muito mais do que eu gastava nessa época. Depois, a segunda oportunidade é a que eu estou tendo agora. Sucesso na carreira e ainda sem filhos... Eu estou me preparando bem antes de ter filho - porque a expectativa é que as minhas economias mensais desacelerem drásticamente... Segundo alguns amigos meus, a vida muda de foco quando você tem um filho.. As finanças viram segundo plano... E depois disso eu acredito que a outra oportunidade de economia é quando os filhos saem da casa.. Mas aí já é muito tarde para se começar a pensar em economizar... Especialmente se você quiser viver de renda...

Bom.. Eu sei que a maioria dos leitores aqui são mestres em finanças.. Mas se você ainda não fez essa tarefa, sugiro que você faça. Garanto que você não se arrependerá. Estabeleça o valor de economia mensal e não fuja dele. Se o valor ficar muito alto, reduza ele mas cumpra suas metas. Faça projeções e veja quanto isso representa ao ano...

E onde colocar o dinheiro? Se você não tem muita experiência com investimentos sugiro uma aplicação mais conservadora como CDB, poupança e Renda Fixa. Pelo menos assim você vai poder montar uma reserva bacana e ver o seu patrimonio se valorizando todo mes!! Isso é muito bom!! Deixe investimentos complicados para quando pequenos percentuais representarem valores consideráveis de diferença.. Por exemplo, 1% a mais de rentabilidade sobre um patrimonio de 100 mil é muito mais significativo do que 1% sobre uma reserva de 1 mil reais. Se você tem pequenas reservas foque toda a sua energia em cresçer este patrimonio com salário e redução de despesas ao invés de tentar obter rendimentos maiores.

Finalmente gostaria de comentar que fazendo isso todo mês durante 4 anos e meio de casamento eu aprendi algumas coisas valiosas que me ajudaram bastante a enxugar o orçamento doméstico e aumentar meus ganhos mensais. Mas esse tema vai ficar para o próximo post quando comentarei da segunda parte da Receita para alcançar a Independência Financeira.

É isso aí!!

Abraços e sucesso!!

Thursday, September 9, 2010

Valuation - Ambev (AMBV3): Preço Justo R$ 207.09, Preço Atual R$ 165.00. Upside 25%.

Olá!!

Eu ainda sou novato na arte de precificar uma ação, mas vou publicar aqui a minha primeira tentativa um pouco mais séria de estabeleçer um preço a uma determinada ação.. Antes de mais nada, gostaria de comentar que o método que eu utilizei é o mesmo que o Warren Buffett utiliza, inclusive retirei este modelo do livro dele, comentado neste post. É claro que o futuro é incerto e cada um tem uma expectativa diferente em relação ao futuro. Portanto, não fique surpreso se voce não concordar comigo.

Segundo o modelo de Buffett, as empresas valem hoje o valor presente da soma dos fluxos de caixa que ela pode produzir no futuro. Para empresas de capital aberto, os fluxos de caixa são principalmente os Proventos e Juros sobre Capital Próprio recebidos.

Logo, o primeiro passo é consultar o histórico de dividendos pagos pela empresa em questão. No caso da Ambev, ela passou por uma série de fusões e aquisições e possuí um histórico de dividendos bastante interessante... Pagando hoje, aprox. 5 reais por ação ordinária.

Como o crescimento histórico da Ambev foi absurdamente alto entre 2000 e 2006, cabe a nós fazer previsões de crescimento realistas para os próximos anos. Eu decidi ser um pouco conservador e usar uma taxa de crescimento de 12% ao ano sem descontar a inflação. Isso nos traria para proventos nominais (sem desconto) da ordem de 14 reais por ação em 2020. Colocando estes 10 anos de fluxo de caixa no valor presente e descontando usando a Selic atual, teriamos 54 reais no VP (valor presente).

Somado à isso, devemos calcular o Valor Residual. O cálculo é feito a partir dos Proventos recebidos no último ano, somado ao crescimento esperado para os próximos anos. O resultado é dividido pela taxa de capitalização de 4%. Esta é uma taxa que o Warren Buffett utiliza e eu realmente não sei qual é o critério. O fato é que esta técnica é utilizada para descontar fluxo de caixa infinitos e o quanto mais alta é a taxa, menor será o valor final. Uma vez calculado este valor, é só traze-lo para o valor presente. Eu encontrei o valor de 152 reais por ação.

Somando ambas partes do calculo, encontrei um valor justo de R$ 207,09. Este valor é bastante conservador na minha opinião - principalmente pelos eventos Copa do Mundo e Olimpiadas que acontecerão no Brasil nos próximos anos.

Portanto a minha recomendação aqui é de Compra. Espero que este post ajude vocês... Foi um ótimo exercício para mim!!

Vai ser excelente receber comentários de vocês!!

Abraços e até mais!!

Eu ainda sou novato na arte de precificar uma ação, mas vou publicar aqui a minha primeira tentativa um pouco mais séria de estabeleçer um preço a uma determinada ação.. Antes de mais nada, gostaria de comentar que o método que eu utilizei é o mesmo que o Warren Buffett utiliza, inclusive retirei este modelo do livro dele, comentado neste post. É claro que o futuro é incerto e cada um tem uma expectativa diferente em relação ao futuro. Portanto, não fique surpreso se voce não concordar comigo.

Segundo o modelo de Buffett, as empresas valem hoje o valor presente da soma dos fluxos de caixa que ela pode produzir no futuro. Para empresas de capital aberto, os fluxos de caixa são principalmente os Proventos e Juros sobre Capital Próprio recebidos.

Logo, o primeiro passo é consultar o histórico de dividendos pagos pela empresa em questão. No caso da Ambev, ela passou por uma série de fusões e aquisições e possuí um histórico de dividendos bastante interessante... Pagando hoje, aprox. 5 reais por ação ordinária.

Como o crescimento histórico da Ambev foi absurdamente alto entre 2000 e 2006, cabe a nós fazer previsões de crescimento realistas para os próximos anos. Eu decidi ser um pouco conservador e usar uma taxa de crescimento de 12% ao ano sem descontar a inflação. Isso nos traria para proventos nominais (sem desconto) da ordem de 14 reais por ação em 2020. Colocando estes 10 anos de fluxo de caixa no valor presente e descontando usando a Selic atual, teriamos 54 reais no VP (valor presente).

Somado à isso, devemos calcular o Valor Residual. O cálculo é feito a partir dos Proventos recebidos no último ano, somado ao crescimento esperado para os próximos anos. O resultado é dividido pela taxa de capitalização de 4%. Esta é uma taxa que o Warren Buffett utiliza e eu realmente não sei qual é o critério. O fato é que esta técnica é utilizada para descontar fluxo de caixa infinitos e o quanto mais alta é a taxa, menor será o valor final. Uma vez calculado este valor, é só traze-lo para o valor presente. Eu encontrei o valor de 152 reais por ação.

Somando ambas partes do calculo, encontrei um valor justo de R$ 207,09. Este valor é bastante conservador na minha opinião - principalmente pelos eventos Copa do Mundo e Olimpiadas que acontecerão no Brasil nos próximos anos.

Portanto a minha recomendação aqui é de Compra. Espero que este post ajude vocês... Foi um ótimo exercício para mim!!

Vai ser excelente receber comentários de vocês!!

Abraços e até mais!!

Saturday, September 4, 2010

Quantas pessoas Vivem de Renda hoje no Brasil?

Você já se perguntou quantas pessoas vivem de renda no Brasil hoje em dia? Eu acho essa uma pergunta bastante interessante e decidi dar uma fuçada hoje no site do IBGE pra ver o que eu encontro de informação...

Vamos lá...

Depois de um certo tempo de procura, encontrei uma publicação sobre emprego realizada todo mês. (ver indicadores, pesquisa mensal de emprego, publicação completa). Logo na primeira pagina do documento, vi que nas 6 regiões metropolitanas pesquisadas (Recife, Salvador, Belo Horizonte, Rio de Janeiro, São Paulo e Porto Alegre) existem 41,4 milhões de pessoas em idade ativa (entre 10 e 65 anos de idade). Entretanto, a população que efetivamente trabalha ou procura emprego (população ativa) é de apenas 23,7 milhões, ou seja 57%. Isso significa que 43% da população brasileira é economicamente não-ativa.

Para cada brasileiro que trabalha, existe um outro em casa que nāo trabalha.

Isso explica porque os shoppings vivem cheios enquanto você se prepara para a reunião com o teu chefe na segunda-feira.

Estendendo esse resultado para o Brasil como um todo pode-se concluir, com uma certa margem de erro, que existe uma população de 86 milhões de habitantes que não trabalha - e destes, 74 milhões ainda dizem que não gostariam de trabalhar (86% da população economicamente não-ativa diz que não gostaria de trabalhar)!!

Eu estou chocado com o resultado!!

Meu primeiro pensamento. Estas 74 milhões de pessoas só podem ser crianças (10-20 anos) ou mulheres que vivem com os maridos como dona-de-casa!!

Bom, de acordo com a pesquisa, realmente as mulheres tem bastante peso ao representarem 63% das pessoas desocupadas... Mesmo assim, ainda sobram 27 milhões de homens que não precisam e não querem trabalhar!! Vamos tirar todo mundo com menos de 18 anos da e ainda sobram 19 milhões de brasileiros homens, maiores de idade que não trabalham e não querem saber de trabalhar!! É 10% da população inteira!!!! CHOCANTE!!!

Agora, quer ficar mais assustado ainda? 9% deles tem a nossa idade ou menos (18-24 anos) e 19% deles tem entre 25 e 49 anos!!!

Se eu te confundi nas estatísticas, eu queria lhe dizer que nós não estamos sozinhos nessa jornada! Estamos dando o nosso melhor para poder se juntar ao universo dos outros 7,5 milhões de homens, entre 18 e 49 anos de idade que decidiram que não vão trabalhar hoje!!

Abraços e desde já te desejo uma excelente segunda-feira!!

:-))

Vamos lá...

Depois de um certo tempo de procura, encontrei uma publicação sobre emprego realizada todo mês. (ver indicadores, pesquisa mensal de emprego, publicação completa). Logo na primeira pagina do documento, vi que nas 6 regiões metropolitanas pesquisadas (Recife, Salvador, Belo Horizonte, Rio de Janeiro, São Paulo e Porto Alegre) existem 41,4 milhões de pessoas em idade ativa (entre 10 e 65 anos de idade). Entretanto, a população que efetivamente trabalha ou procura emprego (população ativa) é de apenas 23,7 milhões, ou seja 57%. Isso significa que 43% da população brasileira é economicamente não-ativa.

Para cada brasileiro que trabalha, existe um outro em casa que nāo trabalha.

Isso explica porque os shoppings vivem cheios enquanto você se prepara para a reunião com o teu chefe na segunda-feira.

Estendendo esse resultado para o Brasil como um todo pode-se concluir, com uma certa margem de erro, que existe uma população de 86 milhões de habitantes que não trabalha - e destes, 74 milhões ainda dizem que não gostariam de trabalhar (86% da população economicamente não-ativa diz que não gostaria de trabalhar)!!

Eu estou chocado com o resultado!!

Meu primeiro pensamento. Estas 74 milhões de pessoas só podem ser crianças (10-20 anos) ou mulheres que vivem com os maridos como dona-de-casa!!

Bom, de acordo com a pesquisa, realmente as mulheres tem bastante peso ao representarem 63% das pessoas desocupadas... Mesmo assim, ainda sobram 27 milhões de homens que não precisam e não querem trabalhar!! Vamos tirar todo mundo com menos de 18 anos da e ainda sobram 19 milhões de brasileiros homens, maiores de idade que não trabalham e não querem saber de trabalhar!! É 10% da população inteira!!!! CHOCANTE!!!

Agora, quer ficar mais assustado ainda? 9% deles tem a nossa idade ou menos (18-24 anos) e 19% deles tem entre 25 e 49 anos!!!

Se eu te confundi nas estatísticas, eu queria lhe dizer que nós não estamos sozinhos nessa jornada! Estamos dando o nosso melhor para poder se juntar ao universo dos outros 7,5 milhões de homens, entre 18 e 49 anos de idade que decidiram que não vão trabalhar hoje!!

Abraços e desde já te desejo uma excelente segunda-feira!!

:-))

Friday, September 3, 2010

Classes Sociais

Espero que vocês achem esse post interessante - porque eu fiquei surpreso!!

Anteontem eu estava me perguntando em qual classe social eu me encaixava... Eu esperava me encontrar na posição de classe média ou classe média alta... Eu tenho apenas 27 anos, nunca ganhei nada dos meus pais (herança, casa, carro) - surpreendentemente eu descobri que eu estou na base da classe alta...Com a minha renda mensal atual de 12,4 mil (salario) + 2,2 mil (proventos estimados da minha carteira de ações) eu poderia me considerar classe A1!! Impressionante... Eu jamais imaginaria que eu fosse enquadrado nesta situação - principalmente pelo meu estilo de vida... Eu não tenho nenhum luxo na minha casa e ia trabalhar a pé 1 ano atrás para economizar dinheiro do estacionamento.....

Fiz a comparação utilizando a classificação da consultoria Target (abaixo):

1.Classe A1:inclui as famílias com renda mensal maior que R$ 14.400

2.Classe A2: maior que R$ 8.100

3.Classe B1: maior que R$ 4.600

4.Classe B2: maior que R$ 2.300

5.Classe C1: maior que R$ 1.400

6.Classe C2: maior que R$ 950

7.Classe D: maior que R$ 600

8.Classe E: maior que R$ 400.

Miseráveis: menor que R$ 400 (sem referência)

O que aconteçeria se eu perdesse meu emprego??

De acordo com a tabela acima, eu iria desabar da classe A1, diretamente para a classe C1.. Quer dizer.. Iria de classe alta para média-baixa!! Mesmo que eu tivesse uma casa com piscina e outra casa na praia - eu ainda seria considerado classe média-baixa... As classes sociais são medidas por renda - e não por consumo. Esta classificação também não reflete bens, patrimonio, etc...Interessante..

Entao, o que vai aconteçcer quando eu me aposentar?? Hoje, eu gasto aproximadamente 3 mil reais todo mes e sou classe alta. Na minha aposentaria, eu vou ganhar 4-5 mil por mês e deslizarei para classe média - mesmo aumentando meu consumo... :)))) Pra mim não faz sentido algum!!!

Moral da história: Uma pessoa que esteja na classe A não necessariamente tem uma vida melhor do que alguém da classe B ou até mesmo C.. Ter renda alta não é o mesmo do que ter patrimonio e um bom estilo de vida!!

Anteontem eu estava me perguntando em qual classe social eu me encaixava... Eu esperava me encontrar na posição de classe média ou classe média alta... Eu tenho apenas 27 anos, nunca ganhei nada dos meus pais (herança, casa, carro) - surpreendentemente eu descobri que eu estou na base da classe alta...Com a minha renda mensal atual de 12,4 mil (salario) + 2,2 mil (proventos estimados da minha carteira de ações) eu poderia me considerar classe A1!! Impressionante... Eu jamais imaginaria que eu fosse enquadrado nesta situação - principalmente pelo meu estilo de vida... Eu não tenho nenhum luxo na minha casa e ia trabalhar a pé 1 ano atrás para economizar dinheiro do estacionamento.....

Fiz a comparação utilizando a classificação da consultoria Target (abaixo):

1.Classe A1:inclui as famílias com renda mensal maior que R$ 14.400

2.Classe A2: maior que R$ 8.100

3.Classe B1: maior que R$ 4.600

4.Classe B2: maior que R$ 2.300

5.Classe C1: maior que R$ 1.400

6.Classe C2: maior que R$ 950

7.Classe D: maior que R$ 600

8.Classe E: maior que R$ 400.

Miseráveis: menor que R$ 400 (sem referência)

O que aconteçeria se eu perdesse meu emprego??

De acordo com a tabela acima, eu iria desabar da classe A1, diretamente para a classe C1.. Quer dizer.. Iria de classe alta para média-baixa!! Mesmo que eu tivesse uma casa com piscina e outra casa na praia - eu ainda seria considerado classe média-baixa... As classes sociais são medidas por renda - e não por consumo. Esta classificação também não reflete bens, patrimonio, etc...Interessante..

Entao, o que vai aconteçcer quando eu me aposentar?? Hoje, eu gasto aproximadamente 3 mil reais todo mes e sou classe alta. Na minha aposentaria, eu vou ganhar 4-5 mil por mês e deslizarei para classe média - mesmo aumentando meu consumo... :)))) Pra mim não faz sentido algum!!!

Moral da história: Uma pessoa que esteja na classe A não necessariamente tem uma vida melhor do que alguém da classe B ou até mesmo C.. Ter renda alta não é o mesmo do que ter patrimonio e um bom estilo de vida!!

Subscribe to:

Posts (Atom)